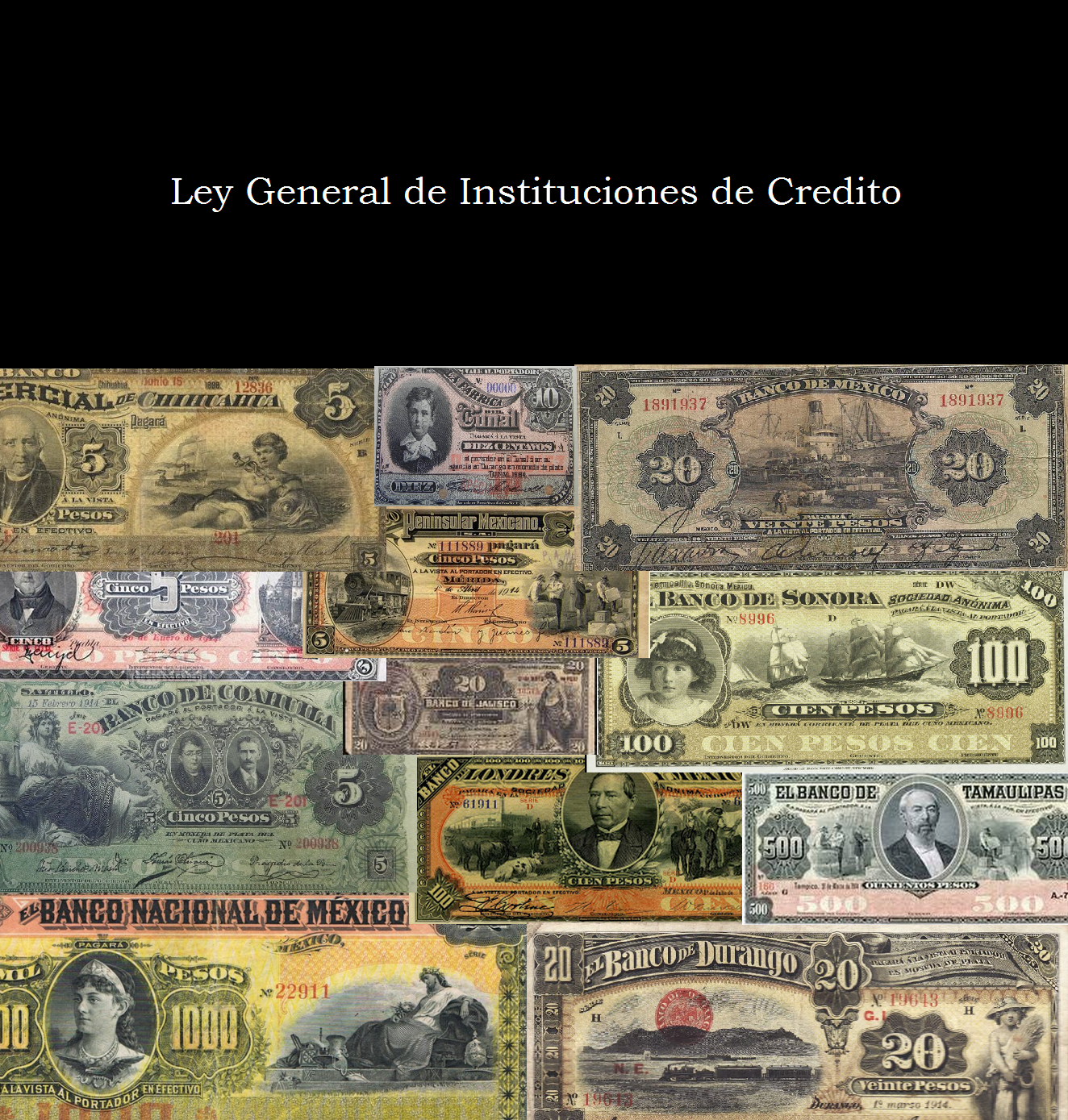

La Banca en México guarda sus primeros antecedentes en el siglo XIX, más realmente su despegue sucedió hasta la última década del siglo XIX y primeros años del siglo XX. A lo largo de 1823 a 1864 hubo intentos de establecer bancos emisores de billetes más todos de ellos no tuvieron éxito o no duraron mucho tiempo. (para conocer más de este periodo CLICK AQUÍ).

El autor Pablo Mijangos (2019) expone como en el periodo del Porfiriato la codificación vía leyes fue un eje importante del desarrollo económico:

El afán de legislar no respondía solamente a un proyecto centralizador, sino a la necesidad de inyectar certidumbre a la actividad económica. Para atraer y desarrollar nuevas inversiones, en efecto resultaba indispensable rediseñar por completo el marco regulatorio de la economía, que hasta entonces sólo había servido para extraer recursos de la población y proteger antiguos privilegios de manera arbitraria. Bajo esta óptica, los códigos modernos ayudarían a disminuir los riesgos que enfrentaban los empresarios, pues con ellos se eliminaran restricciones innecesarias al libre mercado y al mismo tiempo se definirían con mayor claridad el régimen de la propiedad privada y los requisitos para formalizar y proteger toda clase de transacciones. Ésta fue la racionalidad que sostuvo el continuo impulso a la codificación civil, así como el establecimiento de los registros públicos de la propiedad y la adopción de los nuevos códigos de comercio (1884, 1889) y minería (1884, 1892 y 1908), y de la primera Ley General de Instituciones de Crédito de 1897

Los primeros bancos se establecieron desde 1864 y los regia un Código de Comercio emitido en 1854, esta disposición legal regía las actividades comerciales del país más profundizaba en temas no bancarios y aun no contemplaba regulaciones a los bancos, en otras palabras era una ley muy “suave” para los bancos, dejando a su discreción variedad de temas. Es hasta 1884 que se incluyen a los bancos en la reforma al Código de Comercio, más aun seguía habiendo lagunas en esta ley, lo cual los bancos aprovecharon astutamente para ganar más y manejarse como ellos quisieran. (Para conocer la historia del primer banco exitoso en México CLICK AQUÍ).

Su redacción estuvo a cargo de Teodosio Lares, Ministro de Justicia de Santa Anna, su vigencia fue irregular , por la inestabilidad política de la época. (Ludlow, 2006)

CLICK AQUÍ.

Dentro del mencionado Código de Comercio de 1884 es de llamar la atención que ahora las concesiones bancarias serían otorgadas por la Federación, no más por los estados, además un 33% del capital de los bancos se suscribiría con bonos de deuda pública de 1885, otro 33% sería con metálico por cada peso emitido en billete. Esta legislación surge por el caos y falta de regulación de la banca a causa de la crisis de liquidez del Nacional Monte de Piedad con sus certificados de depósito, ese mismo año. Además, el Código de Comercio de 1884 desconocía las concesiones otorgadas por Maximiliano previamente.

Banco Internacional e Hipotecario

En la subasta #88 del 20 de diciembre de 1999 ofrecida por Richard A. Long el lote número 790 es un artefacto de especial interés histórico.

Se trata de un cuadro que contiene pruebas de todos los billetes que la American Bank Note Company le imprimió al Banco Internacional e Hipotecario.

Un elaborado obsequió que se presentó a los altos oficiales de aquella institución, el marco es sumamente elaborado y adornado, además los billetes (todos los valores en anverso y reverso, 18 piezas), están decorados a los alrededores por una maría luisa.

El proyecto de emisión data de 1882, los billetes son en valores de 1, 2, 5, 10, 20, 50, 100, 500 y 1,000 pesos.

(La existencia de este objeto se documenta también en el libro «Mexican Paper Money» (2025) p. 46)

La autora Leonor Ludlow señala que la mencionada normatividad fue emitido en parte por la fusión que creó el Banco Nacional de México, el texto otorgaba bastantes privilegios al sistema de emisión de tal banco, lo cual dañaba la pluralidad bancaria, ocasionando grandes críticas por el resto de las casas bancarias, cuestión que no sería subsanada hasta el posterior código de 1887.

El autor Heliodoro Dueñez agrega que el Código de Comercio de 1884 disponía en síntesis lo siguiente:

1.- Para el establecimiento de bancos se requiere autorización del Gobierno Federal, que se constituyan como sociedades anónimas y que se conformen por cinco socios como mínimo;

2.- Ninguna sociedad de Banco o particular, establecida en el extranjero, podrá tener en la República sucursales o agencias autorizadas para cambiar billetes que emita;

3.- Ningún particular o sociedad que no estuviese autorizado en los términos de este Código podrá emitir vales, pagares, ni cualquier otro documento que contenga promesa de pago en efectivo, al portador y a la vista, ya sea en forma de billetes, recibos de depósito o cualquier otra; y

4.- En los Bancos de emisión no podrá exceder ésta del capital exhibido por los accionistas. La tercera parte de aquella será garantizada con un depósito en la Tesorería en dinero efectivo o títulos de Deuda Pública, o dando una fianza. Estos Bancos deberán tener en caja, en dinero efectivo, la tercera parte del importe de la circulación, y publicarán mensualmente en el Diario Oficial y otro periódico, un corte de caja, y pagar el 5% de impuesto sobre el total de billetes que emitan.

El Código de Comercio de 1884 no había logrado uniformar y reglamentar como era debido la situación bancaria, siendo que su emisión fue beneficiosa únicamente para el Banco Nacional de México, por tal motivo el Gobierno encomendó a José María Gamboa, José de Jesús Cuevas y Joaquín D. Casasus a formar un nuevo proyecto de Código de Comercio, el cual vería la luz el 15 de septiembre de 1889 y que en su artículo 640 adelantándose a lo que vendría se prometía la expedición futura de una Ley General de Instituciones de Crédito. Respecto al proyecto de la ley secundaria antes mencionada fue comisionada a Luis G. Labastida quien presentó el proyecto, más en su texto era claro atacaba al Nacional de México vigorosamente, por lo cual no prospero tan radical proyecto, sería hasta 1896 cuando el propio Ministro de Hacienda Limantour entrego el proyecto de ley, en el cual se regulaba la concesión, establecimiento y operaciones de los bancos de emisión.

Bajo ese mismo orden de ideas, en 1893 Porfirio Díaz nombra como Ministro de Hacienda a José Yves Limantour Marquet un hábil político y financiero del periodo. El Sr. Limantour rápidamente toma el control de la situación económica y financiera del país y finalmente el 19 de marzo de 1897 -después de algunos fracasos legislativos- se decreta la primera ley dedicada únicamente a la cuestión bancaria del país la Ley General de Instituciones de Crédito de 1897.

Sus autores intelectuales fue una comisión nombrada por Joaquín D. Casasus, Miguel Macedo y José María Gamboa. Por parte de los bancos Carlos Varona por el Nacional y H. C. Waters por el de Londres.

Como antecedente, el autor Alfredo Lagunilla I (1981) relata que para 1896 el sistema bancario presentaba bastantes peculiaridades:

- Su heterogeneidad, puesto que cada establecimiento obedecía, no a una ley de observancia general, sino a concesiones especiales, otorgadas sin sujetarse siempre de una manera rigurosa a los mismos principios.

- Su inseguridad, puesto que muchos de los bancos existían con violación de los derechos adquiridos por el Banco Nacional Mexicano en virtud de su especial concesión.

- Su falta de generalidad, pues no obedeciendo a ideas directivas homogéneas, no había podido sujetarse a un plan determinado y, por consiguiente, cada concesión obedecía a necesidades más o menos momentáneas.

La ley de 1897 pasaba a regular por parte del Ejecutivo Federal a las instituciones bancarias, pudiendo auditarlos e intervenirlos para su correcto funcionamiento dentro del mandato de ley así como que tuvieran en regla sus garantías para el pago de billetes y depósitos.

El último cuarto del siglo XIX puede ser resumido como “abundancia monetaria y retardación bancaria”

Esta ley de más de 100 artículos, distintos capítulos así como artículos transitorios posee una detallada guía para el manejo correcto de las finanzas en manos las instituciones de crédito en ella destacan los siguientes puntos.

La autora Mónica Blanco (2006) señala que la ley de 1897 estuvo inspirada por legislaciones de Estados Unidos y Suiza, su contenido principal incluía:

- Intervención gubernamental en regulación de emisión, según las necesidades del comercio y asegurar el reembolso de dichos billetes.

- Personalidad jurídica de las instituciones, estatutos, capital social, fusiones.

- Convertibilidad constante del billete.

- Vigilancia a los bancos, vía publicación de balances y mediante nombramiento de inspectores, que autorizaban emisión de papel moneda.

Contempla la división de los bancos en 3 tres tipos , de emisión, hipotecarios y refaccionarios. Los cuales tienen las siguientes facultades y características

| Bancos de Emisión y Descuento | Bancos Hipotecarios | Bancos Refaccionarios |

| Son bancos de Emisión aquellos que emiten billetes reembolsables a la par, a la vista y al portador. | Son aquellos que emiten prestamos con alguna garantía (inmuebles) se emiten bonos para los préstamos. | Estos bancos facilitaran las operaciones mineras, agrícolas e industriales, por medio de préstamos sin hipoteca o garantía alguna. Estos bancos otorgan su garantía emitiendo títulos de crédito a corto plazo que proporcionan ganancias. |

Los bancos necesitaran un mínimo de 3 inversionistas (en el caso de particulares) para que se les otorgue la concesión de funcionamiento. Cuando se organice alguna sociedad anónima para establecer un banco necesitaran por lo menos 7 socios, para los bancos de emisión e hipotecarios el capital mínimo será de 500,000, para los bancos refaccionarios de 200,000.

Las concesiones para los bancos de emisión no podrán exceder los 30 años, en el caso de los hipotecarios y refaccionarios no podrá ser de más de 50 años.

Antonio Manero en su obra «El Banco de México. Sus orígenes y fundación» de 1926 (p. 35), menciona que la historia de los bancos de emisión en México comprende tres períodos claramente clasificables:

1864 a 1897 – Período de formación, casi anárquico, en que cada banco está regido por leyes o contratos especiales, con diferentes términos y prerrogativas.

1897 a 1915 – Período de homogeneidad en el sistema bancario, y en el cual todos los bancos quedan sujetos a una Ley General.

1915 a 1925 – Período de la reforma. Liquidación del sistema de pluralidad de bancos; preparación hacia la unidad de emisión y fundación del Banco de México.

La emisión de billetes no podrá exceder el triple del capital social del banco. La existencia en caja de los bancos nunca deberá de bajar en cada banco de la mitad del monto de sus billetes en circulación, unido al importe de los depósitos reembolsables a la vista o con pre-aviso de 3 días o menos, (a excepción de los Bancos Nacional de México, Londres de México y el de Nuevo León, en que se puede reducir hasta un tercio). Es decir, que ningún banco podrá ser autorizado a emitir billetes por una cantidad mayor al triple de su capital existente.

Con la promulgación de la Ley General de Instituciones de Crédito de 1897 el Gobierno había sondeado la opinión de los bancos de concesión federal ya establecidos en los Estados, sugiriéndoles la conveniencia de renunciar a los derechos que les daban sus respectivos contratos y adoptar la nueva Ley, que uniformaba su funcionamiento y les daba nuevas franquicias, en cambio de algunas que perdían. Todos los bancos de los estados aceptaron, con excepción del Banco de Nuevo León, que seguiría bajo la reglamentación del Código de Comercio.

La circulación de billetes es voluntaria y las denominaciones válidas para su impresión son 5, 10, 20, 50, 100, 500 y 1000 pesos. El billete de banco deberá de contener las siguientes características:

- Estar en idioma español;

- Contener la leyenda de pagar en efectivo al portador;

- El valor;

- La fecha;

- La serie;

- Número de folio y;

- Las firmas del interventor del gobierno, directores, gerente o cajero.

Los billetes deberán de contener antes de ponerse en circulación su respectivo timbre fiscal puesto en la Oficina de Renta por la Secretaria de Hacienda, previo a esto se tendrá que comprobar que el banco tiene el suficiente metálico en caja para asegurar la emisión de los billetes.

Es de mencionar que este ley puso fin a las denominaciones de 1 y 2 pesos (o inferiores), uno de los motivos obedece a que la clientela de los bancos se localizaría entre grupos de alta sociedad, en el sector mercantil y productivo, por lo tanto no se permitieron los billetes de bajo valor (Ludlow, 2006).

El sitio web «H-Bancaria», sobre la historia bancaria de América Latina y España es una gran herramienta para todo aquel interesado en temas como el descrito en este artículo: https://hbancaria.org/

Los bancos pueden tener sucursales dentro de su estado, si desean establecer sucursales en otros estados tendrán que comprobar la relación comercial entre la ciudad del otro estado ante el gobierno. No se permite el establecimiento de bancos del interior del país en la Ciudad de México.

El autor Gerardo Rodríguez Prieto menciona que:

La falta de leyes que regularan la constitución de bancos y su funcionamiento, provocó un crecimiento anárquico e incongruente del sistema bancario y, por ende, de la emisión de billetes. Para corregirlo, se emitieron los códigos de comercio de 1884 y 1889, que no remediaron la crisis, funcionando en el año de 1897, nueve bancos de emisión y uno hipotecario, los que, al desarrollarse considerablemente, incrementaron la circulación de los billetes

Con la nueva ley de organización del sistema bancario de 1897 se tuvo (según Joaquín D. Casasús) un gran adelanto para su tiempo; sin embargo, tuvo que atenerse “ a situaciones ya creadas como la existencia de dos bancos emisores en el Distrito Federal, cuyos billetes podrían circular en toda la República […] La promulgación de la Ley permitió la apertura de muchos nuevos bancos en los estados

La importancia de la multicitada ley es notoria cuando podemos percibir el caos bancario existente antes de 1897, el mismo Limantour describía en 1896 la situación anárquica de la banca para aquella época:

«Siete Bancos estaban funcionando en los Estados cuando se promulgó el decreto de 3 de junio de 1896, y no habría dos que tuvieran concesiones idénticas, sino que se diferenciaban todas en varios puntos más o menos substanciales. Así, por ejemplo, una concesión terminaba en 1904 y las otras en una fecha más lejana, concluyendo las últimas hasta 1939; la emisión se regulaba, para unos Bancos por el monto del capital social y para otros por el triple de dicho capital: la circulación se garantizaba exigiéndose a unos Bancos fianzas, a otros depósitos y a otros garantía de diverso género. Los fondos de reserva se constituyeron en muy distintas proporciones; el derecho para establecer sucursales era limitado para ciertos Bancos y para otros estaba sujeto a restricciones diversas; el valor de los billetes que podía emitirse era, en algunas concesiones, el de 25 centavos mínimo, mientras que en otras de 1 peso. Había un Banco que podía hacer prestamos hasta por doce meses prorrogables, mientras que las operaciones de los demás no debían exceder de seis. Iguales diferencias se notaban en las garantías para los préstamos y descuentos, lo mismo que en las franquicias y exenciones de impuestos y en los demás requisitos fundamentales de las concesiones».

Los bancos de emisión pueden convertirse cuando lo deseen en bancos refaccionarios renunciando a los derechos de emitir billetes y solicitando permiso a la Secretaria de Hacienda.

La multicitada ley fue reformada en 1908, los cambios tuvieron por finalidad establecer una serie de medidas legales que hicieran posible el cumplimiento de las premisas establecidas en 1897.

Durante la administración revolucionaria la ley de 1897 dejo de tener validez por las circunstancias beligerantes, Venustiano Carranza abroga tal legislación el 14 de septiembre de 1916 (para conocer más del periodo bancario Revolucionario CLICK AQUÍ),El 24 de diciembre de 1924 se promulgo la Ley General de Instituciones de Crédito y Establecimientos Bancarios que reemplaza la anterior y reordena el sistema bancario.

EVOLUCIÓN DE LA LEGISLACIÓN BANCARIA EN LA DÉCADA DE LOS 20s.

- Decreto del 31 de enero de 1921 sobre desincautación de la antigua banca emisora de billetes.

- La Ley General de Instituciones de Crédito de 1924 regulaba al banco único de emisión (que tendría ley propia por la cual se regularía), bancos hipotecarios, bancos refaccionarios, bancos agrícolas, bancos de deposito y descuento, bancos de fideicomiso.

- Ley General de 31 de Agosto de 1926

- Decreto del 30 de agosto de 1930 que lograba finiquitar el arreglo con la antigua banca emisora de billetes.

- Ley General de 29 de Junio de 1932

- Ley General de 30 de Mayo de 1941

Más aun, el autor Heliodoro Dueñes, quien participo en los procesos de desincautacion de la banca en los años 20s, aclara que desde 1920 los directivos de los antiguos bancos de emisión representados por 21 instituciones fueron convocados por el Nacional de México para elaborar un proyecto de ley sobre el regreso a actividades comerciales y de depósito, habiendo consultado y recibiendo el visto bueno de las autoridades hacendarias, empero la legislación emitida desde 1921 en adelante no fue consultada a el comité de banqueros, los tomo por sorpresa, previsiones que nunca conocieron hasta su publicación.

| Balance financiero-bancario nacional para 1909 (Dueñes, 1945). | |

| Activo. Existencia en oro | 53,073,273.00 |

| Activo. En moneda pesos fuertes | 29,560,249.00 |

| Activo. En moneda fraccionaria | 5,490,827.83 |

| Pasivo. Billetes en circulación | 101,460,121.00 |

| Pasivo. Bonos en circulación | 45,557,400.00 |

El sistema completo bancario mexicano tenía al 31 de diciembre de 1912 un capital social de $174,500,000, con fondos de reserva ordinarios y extraordinarios de $64,822,419.83, es decir, la cifra que representaba en conjunto el capital unido a las reservas de los 32 bancos era de $239,322,319.83 (Dueñez, 1945)

Relacionado a este tema se invita a escuchar la conferencia Establishment of the Banking System in Mexico, 1864-1910 por Ricardo de Leon,

Bibliografía:

- Bátiz Vázquez, José Antonio (1988) Historia del Papel Moneda en México, Fomento Cultural Banamex. México D.F.

- Blanco, Mónica (2006) La banca, la agricultura y el crédito. Una polémica sobre el rumbo de la política económica a través del Porfiriato en en Temas a Debate. Moneda y Banca en México 1884-1954. UNAM. Mexico D.F.

- Dueñes, Heliodoro (1945) Los Bancos y la Revolución. Editorial Cvltura. México.

- Lagunilla Iñarritu, Alfredo (1981) Historia de la Banca y Moneda en México. Editorial JUS. México D.F.

- Ludlow Leonor, Marichal Carlos. (1998). La Banca en México 1820-1920. México D.F: Lecturas de Historia Económica Mexicana.

- Ludlow, Leonor (2006) Constitucionalistas y pragmáticos frente a los privilegios bancarios (1880-1889), en Temas a Debate. Moneda y Banca en México 1884-1954. UNAM. México D.F

- Mijangos y González, Pablo (2019) La Suprema Corte de Justicia de México, en Historia Mínima, El Colegio de México. Ciudad de México.

- Rodríguez Prieto, Gerardo Alberto (1984) La Moneda en México, [Tesis para obtener el Título de Licenciado en Derecho]. Facultad de Derecho, UNAM. México D.F.