Las firmas o casas mercantiles controlaban gran parte de la economía y finanzas del siglo XIX, con promesas de pago, libranzas, pagarés y letras de cambio, así se hacían las principales transacciones a falta de metálico, sin embargo, tratándose de grandes cantidades se necesitaba homogeneizar el mercado financiero ante la imposibilidad del gobierno, es por eso que comerciantes ingleses (los cuales ya habían incursionado en el comercio de la plata, algodón, café entre otros), propusieron la fundación de una institución de crédito con el fin de administrar los desastrosos recursos gubernamentales entre los que destacaban los ingresos aduanales. Los empresarios ingleses promovieron desde Londres la fundación del Banco de Londres México y Sudamérica fundado en Mayo de 1864. (Para conocer más de este Banco CLICK AQUÍ)

México requería de un sistema centralizado de crédito y emisión que apoyara la difusión y uso del billete bancario, regulación de tasas de crédito y concentración de recursos, en los últimos años del siglo XIX esto se estaba logrando con la fundación de varios bancos.

Banco Nacional Mexicano

El Banco Nacional Mexicano obtuvo su concesión mediante un contrato con el gobierno federal el 22 de marzo de 1882, el establecimiento de este banco tuvo relaciones con capitales europeos más que nada franceses, Eduardo Noetzlin directivo del Banco Franco Egipcio tuvo varias entrevistas con el representante mexicano Emilio Velasco para hacerle llegar al gobierno mexicano un proyecto para el establecimiento de un banco que tendría simultáneamente funciones de emisión y de administración de recursos federales (Noetzlin también fue el comisionado para convertir y renegociar la totalidad de la deuda externa de México durante la administración de Manuel González, a cargo del Nacional de México, aunque su iniciativa no prospero, adicionalmente fue agente para obtener prestamos Europeos, principalmente en Alemania). El proyecto fue aprobado entre los representantes mexicanos y del Banco Franco Egipcio, el banco podría emitir billetes con el triple su capital social en 8 millones de pesos. El Banco fue fundado con dos órganos directivos, la Junta de París y el Consejo de administración en la Ciudad de México, se expidieron 53,375 acciones las cuales fueron adquiridas por capitales de todo el mundo, ocupando Francia el número uno con 118 de los 133 inversionistas. El capital del banco se fijó en 5 millones de pesos. La estructura del banco funcionaria en 6 departamentos Contabilidad, Cartera, Caja, Correspondencia, Sucursales y Archivo y Litigio.

El autor Alfredo Lagunilla I. (1981) menciona por su lado que el capital social se fijo en veinte millones de pesos como máximo y seis millones cono mínimo, para iniciar sus operaciones se le solicitó tres millones de pesos en metálico en bóveda. Sus emisiones se garantizarían en 33% con moneda metálica. El gobierno recibiría forzosamente sus billetes.

Los franceses consideraban que sus capitales serían más provechosos en el exterior que en la misma Francia es por eso sus grandes inversiones en México. Los estadounidenses y los mismos mexicanos no se quedaron atrás en la adquisición de acciones del Banco Nacional Mexicano los capitales mexicanos sumaron un 20% del capital final del banco. Capitales de la Colonia Alemana de la Ciudad de México y de Españoles también participaron en la adquisición de acciones de este banco, paradójicamente los franceses asentados en la Ciudad de México no tuvieron gran participación comparados con los franceses residentes en Francia.

Éste banco fue visto como un gran proyecto por lo que participaron en la adquisición de acciones para fortalecer el capital del banco diferentes corrientes como los conservadores a favor de ideas Imperialistas, los liberales a favor de las ideas Juaristas, también empresarios políticos e inversionistas a favor y en contra de los ideales de Lerdo de Tejada y Porfirio Díaz, más estos choques de ideales no modificaron los objetivos del banco y lograron socializar con el fin de tener una institución crediticia respetable.

El Banco Nacional Mexicano surge en momentos de anarquía bancaria, si bien existía industria, había poco crédito, la forma en que se otorga la concesión del banco lo planificaba como la futura base del sistema bancario mexicano, se le llamo “nacional” por su misión reconstructiva. (Lagunilla Iñarritú1 1981)

En diciembre de 1881 se convocaría una la Asamblea General de Accionistas con la cual concluiría el proceso de constitución de el Banco Nacional Mexicano. Formalmente su inauguración fue el 23 de Febrero de 1882, el banco abrió 5 sucursales en 1882 ubicadas en Veracruz, Puebla, dos en Guanajuato, San Luis Potosí y Mérida.

Para la emisión del papel moneda fiduciario el banco debía de contar con una garantía no menor de un tercio de su valor en caja, los billetes que se emitirían serian de curso voluntario pagaderos al portador en numerario a la par en oficinas de la institución , también serían aceptados en oficinas gubernamentales, todo los billetes fueron impresos por la American Bank Note Company en denominaciones de 1, 2, 5, 10, 20, 50, 100, 500, 1000.

Este billete fue subastado por Heritage Auctions (CSNS Signature Currency Sale 4012), abril del 2019, lote #29278, vendido por $460 USD.

La autora Leonor Ludlow (2006) menciona que la creación de la institución provocó en su momento mucho debate por los privilegios que se le otorgaron, los cuales en un inició fueron clasificados como un monopolio bancario.

Para conocer más de este banco CLICK AQUÍ (Paper Money of Mexico – Banco Nacional Mexicano).

Banco Mercantil Mexicano.

El 29 de agosto de 1881 Manuel Ibáñez convoco a una reunión con el objetivo de dar a conocer la idea de fundar un proyecto de banca nacional que se denominaría Banco Mercantil Mexicano la invitación se extendía a comerciantes e inversionistas de todo el país, este banco realizaría operaciones de emisión, circulación y préstamo, su capital sería de 4 millones de pesos. Oficialmente abrió sus puertas el 27 de marzo de 1882, la concesión de otorgo el 3 de diciembre de 1881 durante su corta vida siempre solicito privilegios y franquicias al gobierno federal, sin embargo nunca los obtuvo ya que este prefería Nacional Mexicano, este banco tuvo 305 suscriptores y 40,218 acciones las cuales en su mayoría fueron compradas por capitales nacionales aunque si hubo intervenciones extranjeras las cuales fueron mínimas destacando españoles y franceses . Al Presidente Díaz se le obsequiaron 50 acciones. Éste banco se compuso de inversionistas y empresarios medianos y pequeños que adquirieron un número de acciones bajas a diferencia del Nacional Mexicano el cual tenía inversionistas que adquirían gran número de acciones. La apertura del banco se realizó dos meses antes que la del Nacional Mexicano.

Para este banco se emitían billetes de 1, 2, 5, 10, 20, 50, 100, 500 y 1000 pesos sin exceder en tres tantos el importe del metálico en caja (de la misma manera en que lo hacia el Nacional Mexicano). Otros autores señalan que abrió sus puertas al público el 27 de enero de 1882 su principal inmueble se ubicaba en el número 15 de la avenida San Agustín (hoy República de Uruguay) comprado por 70,000 pesos.

Este banco opero inicialmente con 5 sucursales en el interior de la república ubicadas en Guanajuato, Puebla, Querétaro, San Luis Potosí y Veracruz, aunque existían planes y proyectos para operar sucursales en Saltillo, Mérida y Zacatecas. Su consejo de 10 accionistas mencionaron que el banco probablemente operaria hasta 1931.

Billete número 00001, sumamente escaso y valioso, dentro de un marco de plata que reza: «primer billete por el Banco Mercantil Mexicano», propiedad del Archivo Histórico Banamex.

Para conocer más de este banco CLICK AQUÍ (Paper Money of Mexico – Banco Mercantil Mexicano).

La autora Leonor Ludlow (2006) señala que su apertura obedeció a las amenazas que implicaba la inminente entrada en operación del Nacional Mexicano, el cual estaba conformado por grandes capitalistas extranjeros, a diferencia del Mercantil Mexicano formado por nacionales.

La vida bancaria y el Banco Nacional de México.

Los inversionistas que adquirían acciones bancarias eran en su mayoría gente de la burguesía o bien familias acomodadas con apellidos que habían participado en grandes movimientos o transformaciones de la nación. Éstos tenían negocios grandes o pequeños que podían ser de la industria textil, bancaria, de agricultura etc. Los principales capitales del Banco Mercantil Mexicano surgieron de la Ciudad de México, de Veracruz, Guanajuato y Puebla destacando por ser ciudades con gran participación comercial en el país o mineras.

En 1881 y a principios de 1882 durante la administración del presidente Manuel González hubo estabilidad y progreso en el país, se dio más crédito, las tasas de interés estuvieron bajas y estables (de 12% a 6%), los ferrocarriles y la minería aumentaron aunque el gobierno siguió gastando desmesuradamente. En este ambiente de confianza el gobierno federal cedió al Nacional Mexicano una de sus fuentes de ingresos más importantes la Lotería Nacional de la Ciudad de México administración que fue trasladada el 21 de marzo de 1882. A pesar de los privilegios que tenía el Banco Nacional Mexicano sus directivos reportaron en julio de 1882 a la Junta de París los peligros de la competencia en la emisión de billetes del otro banco que existía en la Ciudad de México, es decir, el Mercantil Mexicano, más esto no pasó a mayores.

Mucho se recomienda para conocer más de los orígenes de los dos bancos fundadores previos a la fusión el artículo » La primera generación de banqueros en la Ciudad de México» CLICK AQUÍ.

Para conocer más de los inversionistas Franceses y Europeos en México se invita a leer el libro «La deuda externa de Latinoamérica» por Carlos Marichal. Click en la imagen para descarga.

La confianza de los años antes relatados desapareció un año más tarde (en 1883) cuando llego la recesión económica que empezó afectando a Estados Unidos y Europa esto trajo consigo el retiro de inversiones en ferrocarriles y minas así como el caos en los ciudadanos los cuales corrieron a los bancos a sacar sus ahorros y cambiar todos los billetes por pesos fuertes lo cual causó un desajuste en las finanzas de los bancos. Los bancos tuvieron que llevar a cabo medidas de austeridad, aumentar las tasas de crédito y negar los préstamos, el Banco Nacional Mexicano vio una salida cuando el Consejo de la Junta de París arregló un préstamo de la Casa Baring por £100,000 con tal de salvaguardar la vida de la institución y dar liquidez.

Esta crisis cobró la vida de algunas instituciones bancarias y casas mercantiles del interior de la República, destaca el Monte Nacional de Piedad este sufrió de la presión del público para el reembolso de billetes, desde 1879 esta organización tendría un capital de 9 millones de pesos más para 1883 tendría en billetes respaldados en metálico solo 2.5 millones (una notara disminución), el Banco Nacional y el Mercantil lograron respaldar al Monte de Piedad económicamente.

Billetes variados de emisión

Uno de los problemas más serios fue la introducción de la moneda de níquel por la administración del presidente Manuel González, fueron acuñados 4 millones de pesos en níquel con el objetivo de aliviar la escasez de moneda fraccionaria y acelerar el cambio con viejas piezas de plata, las cuales eran utilizadas por su contenido valioso de metal para sanear las finanzas. Las monedas de uno 1, 2 y 5 centavos se cambiaban por reales, medios y cuartillas; la emisión en general no tuvo aceptación y fue víctima del descuento, es decir, se usaba el circulante por debajo de su valor oficial lo cual afectó a los grupos desfavorecidos de la población, el descontento de la población terminó en un motín en la Ciudad de México en diciembre de 1883, a raíz de lo cual se ordenó el retiro la moneda níquel y se restauró el cambio por plata en el país.

La autora Leonor Ludlow (2006) aborda tal problemática de la siguiente manera:

Dadas las dificultades experimentadas por la Tesorería, el comercio respondió negativamente ante las nuevas piezas fraccionarias de níquel, acuñadas con el animo de resolver el problema de la permanente escasez de moneda fraccionaria, el que se agravó ante el acaparamiento que ordenaron los bancos de la moneda de oro y plata. La especulación que eso trajo consigo derivó en manifestaciones públicas y motines en la ciudad de México, razón por la cual se ordenó retirar el níquel de circulación.

Por todo lo anterior, el desprestigiado gobierno de González así como su ineficacia cada día se hacía mayor en la población esto fue aprovechado por los simpatizantes de Díaz para favorecer su regreso al poder, y así pudiera florecer la unificación bancaria.

A principios de 1884 se inició la unificación del Banco Nacional Mexicano y el Mercantil Mexicano esto con el objetivo de superar las tempestades y dificultades económicas financieras y monetarias del momento, la unión de estos dos bancos era una solución aceptable para las luchas y vacilaciones que terminaron por matar la idea de rivalidad y competencia entre todos bancos. Los acuerdos para la fusión iniciaron el 6 de diciembre de 1883 con la formación de una comisión, dos meses después se presentaron a los accionistas las propuestas del convenio de unificación. En esta propuesta destacan los siguientes puntos:

- La unión de los capitales bienes y propiedades así como de los créditos sin compromisos pendientes.

- El capital social de la futura institución aumentaría 20 millones de pesos que serían destruidos por 20,000 acciones de cien pesos. Los accionistas del Mexicano sólo recibirán un 40% del valor de las acciones, en tanto que los del Mercantil aceptarían un 80% del valor nominal de sus acciones por lo que recibirían nuevas acciones del nuevo establecimiento.

- Se limitarían las funciones de la Junta de París solo a transacciones especiales.

- El consejo de administración se formaría por un presidente, un vicepresidente, por 13 consejeros propietarios, por nueve consejeros suplentes, un director y un abogado. El gobierno del presidente Manuel González aprobó esta fusión.

En ese mismo orden de ideas, respecto a la fusión de las dos instituciones, el autor Heliodoro Dueñes, comenta:

Subsistiendo por varios años el desequilibrio en el Presupuesto de la Administración Pública, que ocasionó su descrédito, por estarse acumulando deudas no satisfechas oportunamente, la disminución tan considerable en sus Rentas creó una situación en la que los bancos, ante el peligro que engendraba el malestar de la Hacienda Pública y que reflejaba en todos los negocios, redujeron sus operaciones de crédito y la contracción de fondos disponibles disminuyó naturalmente las actividades de los ramos que ellos recibían ayuda.

El público, lesionado sus intereses, lo mismo grandes que pequeños, empezó a murmurar, culpando no sólo al Gobierno por su ineptitud para resolver el problema hacendario que los desprestigiaba, sino atribuyendo parte de la culpa a la política que seguían los bancos en sus operaciones y de manera especial a la lucha enconada que se habían declarado los dos bancos más importantes, que eran el Nacional Mexicano y el Mercantil.

Enterado el Gobierno de todos estos rumores y buscando la manera de remediar, aunque fuera transitoriamente la depresión económica que resentía el país, comisionó a los más destacados personajes allegados a la Administración y bien relacionados en los círculos financieros, para plantear a los dos bancos, Nacional y Mercantil, el proyecto de unirse para terminar sus rencillas perjudiciales para el público, a la vez buscando, al realizar esta unión, una ampliación del crédito que en conjunto le tenían concedido al gobierno.

El dos de abril de 1884 se reunieron los señores Antonio de Mier y Celis, Félix Cuevas, León Stein y Eduardo Noetzlin, representando al Banco Nacional Mexicano; y Nicolás de Teresa, Manuel Ibáñez y Rafael Ortiz de la Huerta al Mercantil Mexicano firmando las condiciones de fusión.

Finalmente, el 2 de Junio de 1884 se estableció el Banco Nacional de México. Este banco desempeñaría un papel importante en la banca de gobierno el ejecutivo siempre brindó el monopolio a esta organización. La Tesorería de la Nación tendría una cuenta corriente que podrá llegar hasta los 6 u 8 millones de pesos anuales con un interés mutuo del 6%. La concesión del banco fue prorrogada por 50 años y fueron ampliadas las franquicias y exenciones.

En los debates de la Cámara de Diputados respecto a este tema se defendió la fusión de la siguiente manera:

…contar con un poderoso establecimiento de crédito tan poderoso cuanto sea posible, para dar impulso a los negocios mercantiles que se hallan paralizados, y para que el poder encargado de la administración pública tenga en él un apoyo para emprender con éxito el arreglo de la deuda pública, garantizando su puntual servicio […] normalizar la percepción de los impuestos y rentas […] cubrir los gastos del personal de la administración pública en todos sus ramos y los de las grandes obras de mejoramiento material… (Ludlow, 2006)

La autora Leonor Ludlow (1996) describe lo sucedido de la siguiente manera:

Sin embargo, un año más tarde (1884) empezaron a sentirse los efectos de la duplicidad de funciones en materia de emisión fiduciaria, de descuento y de préstamos, situación que se agravó ante la coyuntura de crisis de liquidez, que afectó los últimos meses del gobierno de Manuel González, y que queda patente con la quiebra del Nacional Monte de Piedad y el retiro forzado de la moneda níquel. Esta situación culminó con un acuerdo de fusión entre ambas instituciones, consumado en mayo de 1884, que dio lugar al Banco Nacional de México; la fusión fue calificada como una operación adecuada, en vista de que «[…] uno tenía lo que al otro le faltaba […] el Nacional Mexicano tenía la fuerza legítima de su emisión […] y el Mercantil la representación del capital mexicano y del comercio de la República.

El sitio web «H-Bancaria», sobre la historia bancaria de América Latina y España es una gran herramienta para todo aquel interesado en temas como el descrito en este artículo: https://hbancaria.org/

Se mencionaba que la necesidad de sumar ambos bancos, fusionar recursos y operaciones pues uno tenía lo que a el otro le faltaba ya que el Nacional Mexicano gozaba de la fuerza legítima de su emisión, mientras que el Mercantil Mexicano contaba con la representación del capital mexicano y de comercio de la República (Ludlow, 2006).

La creación del Banco Nacional de México respondió a problemas financieros del Estado, que lo obligaron a intervenir en las funciones de los bancos con el fin de cuidar los intereses propios, más que por salvaguardar los intereses del comercio (Blanco Mónica, 2006)

Antonio Manero en su obra «El Banco de México. Sus orígenes y fundación» de 1926 (p. 35), menciona que la historia de los bancos de emisión en México comprende tres períodos claramente clasificables:

1864 a 1897 – Período de formación, casi anárquico, en que cada banco está regido por leyes o contratos especiales, con diferentes términos y prerrogativas.

1897 a 1915 – Período de homogeneidad en el sistema bancario, y en el cual todos los bancos quedan sujetos a una Ley General.

1915 a 1925 – Período de la reforma. Liquidación del sistema de pluralidad de bancos; preparación hacia la unidad de emisión y fundación del Banco de México.

Desde 1884 el Gobierno Federal cedió al recién creado Banco Nacional de México el manejo de intermediación internacional de la deuda externa, con el paso de los años se le dieron otros beneficios exclusivos como:

1.- Todo lo relacionado a la deuda exterior, representación del gobierno, participación en empréstitos, caja de deposito de réditos de acreedores, intermediario en divisas;

2.- Prestamista del Estado;

3.- Recibir, estudiar y canalizar al Gobierno Federal las propuestas de casas financieras para levantar un nuevo préstamo del gobierno;

4.- Poder aperturar sucursales bancarias en cualquier punto de la República;

5.- Prestamista del Estado;

6.- Las oficinas de gobierno sólo recibirían billetes de esta institución;

7.- Exento en su capital, acciones, billetes y dividendos de impuestos (excepto predial y timbre);

8.- El gobierno no otorgaría más concesiones a bancos en toda la República (nunca puesto en práctica, derogado en 1897);

9.- Para el pago de impuestos federales solo se recibirían billetes del Banco Nacional; y

10.- Todas estas concesiones se darían a 50 años.

Más aun, en cuanto al tema de la deuda externa la Ley para la consolidación y conversión de la deuda nacional de junio de 1885 en su artículo 6 disponía:

El Banco Nacional de México, mediante la Comisión que con el se pacte, quedará encargado del servicio de la deuda nacional. Recibirá directamente de la aduana marítima de Veracruz, con toda oportunidad, la sumas que conforme a la liquidación semestral que se practique, según los créditos que no hayan presentado a la conversión, fueren necesarias para el servicio de los intereses de la deuda, de acuerdo con la partida relativa del presupuesto de egresos. El Banco tendrá el deber de publicar avisos anticipadamente, así en México como en Londres, por medio de los periódicos de mayor circulación informando al público de tener en su poder, antes del vencimiento de cada semestre los fondos necesarios para que los acreedores a quienes convenga puedan ocurrir a su cobro.

Más aun, José Antonio Bátiz (1988) señala que a partir de 1883, se estableció que el pago semestral de réditos y capitales de la deuda externa y sus bonos debe ser administrado por el Banco Nacional, único agente responsable de administrar y recabar los fondos.

|

Gestión y mediación del BNM en prestamos para la deuda externa, en algunos también aporto capital. Fecha de empréstitos. |

||

| 1888 | 1891 | 1904-06 |

| 1889 | 1893 | 1910 |

| 1890 | 1899 | |

Continuando con los privilegios otorgados en 1905, cuando se emitió la importante Ley Monetaria se disponía que en la Comisión de Cambios y Monedas (que se crearía) el Banco Nacional de México tendría por ley un asiento en las decisiones monetarias nacionales.

Fue la primera ocasión en que una empresa mexicana cotizó en el extranjero.

En la última década del siglo XIX el Banco Nacional de México tuvo funciones de un banco de estado en la genuina acepción de la palabra logrando un restablecimiento de crédito internacional con casas inglesas francesas y alemanas además colaboró con hacienda pública en sus operaciones cotidianas a través del servicio de cuenta corriente y como intermediario financiero. En ese mismo orden de ideas, se agrega que:

Simultáneamente a las negociaciones de los agentes ante los gobiernos europeos, del plano interno se aprobaron diversas reformas durante el gobierno de Manuel González, con miras a reforzar la centralización económico-administrativo en manos del ejecutivo, tareas que distribuyó entre las secretarías de Fomento y Hacienda pública, a la que se traspasó la facultas que había tenido la primera en materia bancaria, además de obtener del poder legislativo la dirección y negociación de la deuda pública; tareas en las que fue apoyada por el Banco Nacional Mexicano fundado en 1882, que dos años después cambió su denominación por la de Banco Nacional de México. Esta empresa fungió como banca de gobierno a lo largo del periodo porfiriano; gracias a su apoyo se logró garantizar aquellos que ofrecieron sus promotores, es decir, procurar recursos abundantes al erario…

A pesar de la competencia que surgiría en la última década del siglo XIX (fomentado por la Ley General de Instituciones de Crédito de 1897, para conocer dicho tema CLICK AQUÍ), el Banco Nacional de México por poco más de 30 años que emitió papel moneda siempre se consolido como el número uno, incluso cuando su participación en circulación de billetes decrecía, ejemplo de ello es que para 1890 de cada 100 billetes 67 eran del Nacional de México, para 1895 esa cifra bajaba a 56, para 1900 serían 36, en 1905, 28 por cada 100 y en 1910 aumentaba a 46.

Para 1910 el banco reportaba un capital de 32 millones de pesos y una circulación de billetes de 46,155,681 pesos (Manero, 1926, p. 49)

El 10 de febrero de 1908 el Secretario Limantour emitió una circular a todos los bancos de emisión, de donde destaca lo siguiente: «…es la disponibilidad inmediata de los fondos y valores del establecimiento. No basta que un banco tenga en su activo numerario, valores y documentos que representen una suma mayor que el total de las responsabilidades; es preciso, además, que los valores y documentos puedan convertirse en cualquier momento en dinero efectivo por una suma que, unida a las existencias en caja, sea cuando menos equivalente al importe de los billetes en circulación, de los depósitos a la vista y demás créditos pasivos que deben pagarse a presentación. En otras palabras: las disponibilidades deben ser mayores que las exigibilidades» (Manero, A., 1926 p. 54)

El Banco Nacional de México en sus inicios, para la etapa de la pluralidad de emisiones busco hacerse de participaciones accionarias en los bancos regionales, y con ello evitar rivalidades, así como influir sobre su marcha, ejemplo de ello fue que mantuvo posiciones en 15 de los 22 bancos estatales. Los bancos con mayor participación fueron: (i) Veracruz, (ii) Yucatán, (iii) Morelos, (iv) Jalisco, (v) Sonora, (vi) Durango. Un ejemplo más del porque algunos autores consideran que antes del establecimiento de un banco central de estado un equivalente fue esta institución.

El Banco Nacional de México en sus inicios, para la etapa de la pluralidad de emisiones busco hacerse de participaciones accionarias en los bancos regionales, y con ello evitar rivalidades, así como influir sobre su marcha, ejemplo de ello fue que mantuvo posiciones en 15 de los 22 bancos estatales. Los bancos con mayor participación fueron: (i) Veracruz, (ii) Yucatán, (iii) Morelos, (iv) Jalisco, (v) Sonora, (vi) Durango. Un ejemplo más del porque algunos autores consideran que antes del establecimiento de un banco central de estado un equivalente fue esta institución.

En el libro del 50 aniversario del Banco Nacional de México (Banamex) de 1934 se hace un breve pero interesante comentario acerca del rol que fungió como (cuasi) “banco central” para finales del siglo XIX e inicios del XX, así como el rol ejemplar que tuvo dicha institución en la hacienda pública:

“…Tanto los hombres de la administración pública como los primeros directores de nuestro establecimiento abrigaban la creencia de que era un “Banco de Estado”, éste percibía utilidades proporcionales a la magnitud de sus servicios; pero, en primer lugar, eran éstas infinitamente menores a las que se aplicaban a los agiotistas, verdaderos buitres del Tesoro; y en segundo, no creaban obligaciones onerosas para el Fisco, como las que hemos tenido ocasión de recordar. Por todo lo anterior, creemos que la “cuenta corriente” contribuyó a la progresiva nivelación y saneamiento de las finanzas interiores…

[…]

…Lo anterior no equivale a decir que el Banco sea el autor de salud financiera conquistada con grandes esfuerzos e inteligencia por notables hacendistas y hombres de Estado. Simplemente se complace en testimoniar su devoción por el porvenir del país al que consagró la actividad de sus primeros años de una manera preferente. Es un gran honor para él ver unido su nombre a la historia de la Hacienda Pública Nacional…”

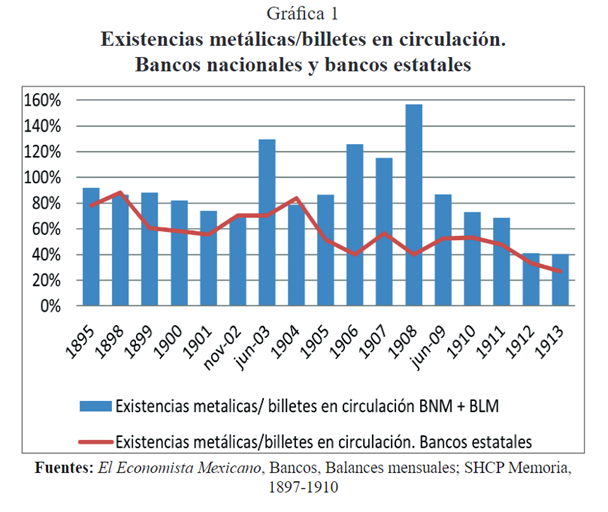

En cuanto a bancos de emisión se refiere, podría pensarse que la existencia metálica, el respaldo de los billetes circulantes, sería más abundante en los bancos grandes (Nacional de México y Londres y México), sin embargo de 1895 a 1913 los bancos estatales sostuvieron garantías mayores que permitieron su consolidación y conversión efectiva con moneda. Como se muestra en la siguiente imagen, superando en algunos años el 100%, es decir, tenían más dinero fuerte (metales) en bóveda que billetes circulando, aunque la ley sólo les requería por fuerza el 50% (a los bancos estatales) y 33% a los nacionales (Solís Rosales, 2023).

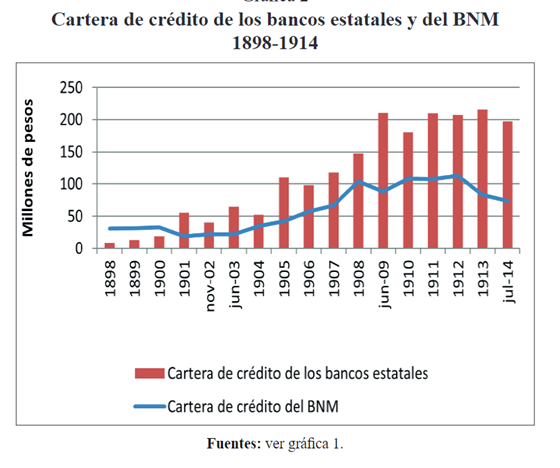

Aunque, en diverso orden de ideas, la cartera de crédito de los bancos estatales fue más holgada, más amplia, lo cual en los años revolucionarios ocasionó créditos incobrables y deudas, mientras que la del Banco Nacional de México fue más conservadora y mejor preparada a eventualidades. En la siguiente imagen se refleja lo anterior (Solís Rosales, 2023):

Los billetes que emitió el Banco Nacional de México en 1, 2, 5, 10, 20, 50, 100, 500 y 1,000 pesos se pueden encontrar en más de 50 fechas de emisión, siendo la primera el 1 de enero de 1885 y la última el 11 de diciembre del 1913, durante ese periodo de años no en todos se emitió papel moneda, es decir el coleccionista no podrá encontrar billetes fechados en 1884, 1891, 1892, 1893 y 1894, así como 1898, 1899, 1900, 1903, 1904, 1908, 1914 1915 y 1916, a pesar de ser años de emisión regular, lo anterior obedece al monto de billetes impresos y/o lanzados a circulación, si era una tirada demasiado grande seguramente el Consejo del Banco no veía necesario emitir al año siguiente, ejemplo de ello son los billetes de 1890 que suman en todas las denominaciones más de 500,000 ejemplares, esto hace evidente que no hubieran emisiones los años venideros, otro ejemplo que cobra relevancia es en 1907 cuando se elaboran más de 1.3 millones de billetes, razón de la inexistencia de los mismos para el año venidero. En sus servicios, se recibían billetes de otros bancos a menor precio de su valor nominal, concediendo así un sobreprecio a sus propias emisiones.

Por otro lado, respecto al monto total de billetes entre 1885 a 1913 se pueden utilizar dos criterios, los billetes lanzados a circulación y los billetes impresos, esta cifra no será la misma ya que la American Bank Note Company entrego una cifra de billetes que no necesariamente el Banco libero, la diferencia gráfica en los billetes sería los que tienen firmas y los que carecen de ellas, también llamados estos últimos “reminders” o “sobrantes”.

Otro aspecto interesante en el papel moneda son las series, en el billete podemos encontrar del lado izquierdo una o dos letras, estas obedecen a la inicial del nombre de la sucursal donde se encontraba el banco, por ejemplo, “M” corresponde a Mérida, “V” a Veracruz, “M4” a Monterrey, del lado derecho del billete la letra corresponde a la inicial del apellido del consejero que firmaba, como “A” de Benito Arena, “M” de Antonio Mier, cuando aquellos terminaban sus labores se trataba de conservar el mismo criterio para la “A” Carlos Arellano, la “M” Pablo Macedo, todo lo descrito podría sintetizarse en lo siguiente:

Fue tal su importancia que en Noviembre de 1915 se envió una circular a los directores de las instituciones bancaria pidiendo su opinión sobre la unificación de la circulación fiduciaria, proponiendo al Banco Nacional de México como institución de emisión, más los tiempos no permitieron tomar ninguna decisión al respecto. (Lagunilla Iñarritu, 1981)

La preponderancia del Banco Nacional continuó a comienzos del siglo XX como un cuasi-banco central del Estado, el autor Carlos Marichal (2018) explica la situación:

En México, entre 1905 y 1914, el funcionamiento del patrón oro dependió de la Comisión de Cambios y Moneda que estaba a cargo de un nuevo organismo denominado “Fondo para la regulación de la circulación monetaria”, que fue establecido para asegurar la estabilidad en los cambios de moneda extranjera, siendo ratificado en el paquete de leyes monetarias del año 1905. Pero, como en el caso de Argentina y Brasil, también era fundamental el papel de un gran banco, en este caso el Banco Nacional de México, que manejaba las cuentas del gobierno y gestionaba su deuda externa. Este sistema resultó eficiente y permitió que el gobierno manejara sus finanzas con equilibrio y con fuertes ahorros. En 1911, poco después del comienzo de la Revolución mexicana, y al inicio de la presidencia de Francisco Madero, el gobierno mexicano contaba con reservas por la muy considerable suma de 63 millones de pesos, de los cuales 18% estaban depositados en bancos europeos en los que el gobierno mantenía cuentas, 23% en las cuentas del gobierno en el Banco Nacional de México, 30% en manos de la Comisión de Cambios y Moneda, 20% en el tesoro nacional y el 9% restante en las cajas fuertes de varios departamentos gubernamentales.

En ese orden de ideas, para 1909 el banco concentraba un 55% de todo el circulante áureo del país, muy por detrás del 11% de la Comisión de Cambios y Moneda, autoridad que se suponía concentraría la mayoría de las reservas. (Velasco, 2010).

Con la Revolución Mexicana el banco perdió bastantes prerrogativas de monopolio con las que gozaba, entre ellas destaca la creación de la Comisión Monetaria que fue simultánea a la ejecución de la incautación bancaria, lo cual significó en pocos meses un duro revés para el Banco Nacional de México, al perder su rango de «banca de gobierno», aunque en la esfera de la deuda externa continuó participando en la negociación del periodo post revolucionario (Ludlow, 2018)

La influencia regional del Banco Nacional fue relevante en varias zonas del país, ejemplo de ello señala el autor Omar Velasco (2010) el caso de Chiapas y la moneda «cachuca» (analizado con detalle en este artículo CLICK AQUÍ) con la apertura del Banco en 1906 en Tuxtla Gutiérrez y 1909 en Tapachula se retiraron y canjearon circulante, interviniendo así en la reconversión del circulante, distribuyendo los nuevos cuños fraccionarios, siendo así un agente financiero.

El Banco Nacional de México fue la institución que indemnizó a los arrendatarios de las casas de moneda, para ellos el gobierno solicitó un préstamo de 2.5 millones de pesos. Entre las garantías ofrecidas estaban los ingresos de las casas de moneda que no cerraron.

En ese orden de ideas, los prestamos de BNM ayudaron al gobierno al rescate de las casas de moneda, por ejemplo en 1893 para las de San Luis Potosí y la capital.

Por decreto del 1 de octubre de 1913 la administración de Victoriano Huerta declaró de curso forzoso los billetes del Banco Nacional de México y Banco de Londres y México, así como la admisión obligatoria de los billetes de bancos locales en su respectivo estado, como resultado de esta medida los billetes bancarios se depreciaron , para diciembre de 1913 los tenedores buscaban su cambio por metálico.

Es bien sabido que durante la Revolución el dinero de papel, sin importar el emisor, no representaba íntegramente su valor facial, es decir 1 billete de 10 pesos no representaba esa cantidad. Sin embargo, es interesante notar que entre emisores había algunos que se pagaban mejor que otros (información de 1919 para Mazatlán):1.- Banco Nacional de México, se pagaba al 60% de su valor.2.- Banco de Sonora, se pagaba al 60% de su valor.3.- Banco de Jalisco, se pagaba al 40% de su valor.4.- Banco Peninsular Mexicano, se pagaba al 32% de su valor.5.- Banco de Londres y México, se pagaba al 30% de su valor.6.- Banco de Morelos, se pagaba al 23% de su valor.7.- Banco de Durango, se pagaba al 21% de su valor.8.- Banco de Coahuila, se pagaba al 15% de su valor.9.- Banco Oriental de México, se pagaba al 15% de su valor.Fuente: Cole Insunza, Oses (1996) Apuntes para la historia : Banco Occidental de México, 1897-1981. Impresora Nueva Galicia. P. 73.

Venustiano Carranza desde 1913 dejo clara sus intenciones respecto al sistema plural de bancos emisores, principalmente los de influencia nacional, como el Nacional de México, considerándolos enemigos de la causa Revolucionaria, todo comenzó cuando, al estallar la guerra civil después del golpe de Estado de febrero de 1913, el director del banco, Joseph Simon, de nacionalidad francesa, optó por apoyar financieramente al gobierno de Huerta. La primera operación crediticia propuesta a favor del usurpador consistió en colocar un empréstito internacional que se conocería como 6% oro, de junio de 1913, por 20 millones de libras esterlinas (aproximadamente 200 millones de pesos). Para el fin de la administración de Huerta el banco había otorgado un 37.3% de su capital a los citados prestamos, una de las cifras más bajas de todo el sistema bancario nacional.

Para conocer más de la situación bancaria en la Revolución CLICK AQUÍ.

Carranza se opuso desde luego a este empréstito y envió una carta al gobierno francés y a los bancos asociados al préstamo en la que les advirtió que, en caso de triunfo de los rebeldes, el gobierno de la Revolución no reconocería los compromisos financieros asumidos por el gobierno de Huerta.

Si bien el Banco supero las auditorias que posteriormente Carranza -ya como Jefe del Ejecutivo- impuso al sistema bancario el problema era que en opinión de la gran mayoría de los revolucionarios, el Nacional de México había sido el sostén financiero más importantes del gobierno de Huerta y, por lo tanto, debía ser tratado como enemigo de la Revolución. Carranza estuvo de acuerdo con esta actitud y firmó el decreto del 13 de diciembre de 1915 mediante el cual declaraba inconstitucional la concesión del Banco Nacional de México. (Solís Rosales, 2018)

Para 1923 estas eran las existencias en métalico de los principales antiguos bancos de emisión:

A) Banco Nacional de México…12,287,703.84

B) Banco de Londres y México…146,642.55

C) Banco Occidental de México…574,963.93

D) Banco de Nuevo León…528,300.22

(Manero, A., 1926, p. 160)

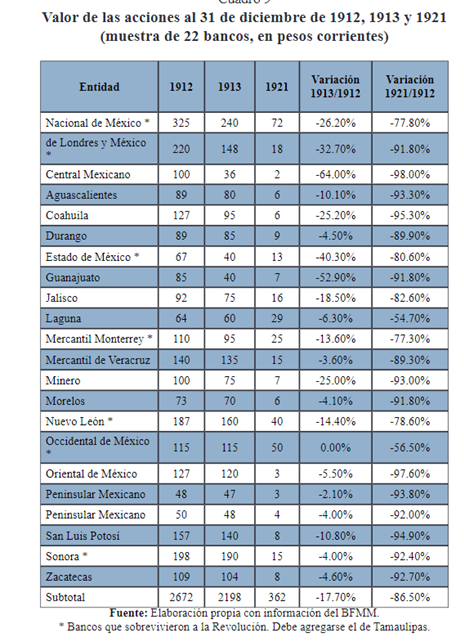

La siguiente imagen es relevante para conocer el valor de mercado de las acciones del sistema bancario nacional antes, durante y después de los sucesos revolucionarios, la perdida de valor de las instituciones es evidente (Solís Rosales, 2023).

Relacionado a este tema se invita a escuchar la conferencia Establishment of the Banking System in Mexico, 1864-1910 por Ricardo de Leon,

Bibliografía:

- Banco Nacional de México (2004) «Su Historia 1884-2004”

- Banco Nacional de México (1934) Banco Nacional de México, S.A. ; quincuagésimo aniversario de su fundación. Editorial Cvltvra,

- Bátiz Vázquez, José Antonio, (1999), Los Billetes de Banamex, en “El Boletín Numismático No. 183, Abril – junio 1999, México D.F.

- Bátiz José Antonio (1988) El Banco Nacional de México y las finanzas del país en Pasado y presente de la deuda externa de México. México D.F.

- Bazant, Jan (1995) Historia de la deuda exterior de México (1823-1946), El Colegio de México.

- Blanco, Mónica (2006) La banca, la agricultura y el crédito. Una polémica sobre el rumbo de la política económica a través del Porfiriato en en Temas a Debate. Moneda y Banca en México 1884-1954. UNAM. Mexico D.F.

- Dueñes, Heliodoro (1945) Los Bancos y la Revolución. Editorial Cvltura. México.

- Ibarra A., Hausberger B. cords. (2023) Historia Económica del Peso Mexicano. Del mercado global a la gestión política de la moneda. Centro de Estudios Históricos, El Colegio de México. Ciudad de México.

- Lagunilla Iñarritu, Alfredo (1981) Historia de la Banca y Moneda en México. Editorial JUS. México D.F.

- Ludlow, Leonor (1996) La primera generación de banqueros en la Ciudad de México, mayo 1996, revista de la Universidad de México.

- Ludlow Leonor, Marichal Carlos. (1998). La Banca en México 1820-1920. México D.F: Lecturas de Historia Económica Mexicana.

- Ludlow, Leonor (2006) Constitucionalistas y pragmáticos frente a los privilegios bancarios (1880-1889), en Temas a Debate. Moneda y Banca en Mexico 1884-1954. UNAM. Mexico D.F

- Ludlow, Leonor (2010) Monografía. Cien años en la historia de la Secretaría de Hacienda. Dirección General de Promoción Cultural, Obra Pública y Acervo Patrimonial. México D.F.

- Ludlow, Leonor, Romero Sotelo María Eugenia, coord. (2018) El Banco de México a través de sus constructores, 1917-2017. Universidad Nacional Autónoma de México, Instituto de Investigaciones Históricas, Facultad de Economía, México, www.historicas.unam.mx/publicaciones/publicadigital/libros/707/banco_constructores.html

- Magan, Ricardo (2005), Latin American Bank Note Records.

- Manero, Antonio (1926) El Banco de México. Sus orígenes y fundación (facsímil Banco de México, 1993). México D.F.

- Marichal, Carlos (2018) La deuda externa de Latinoamérica. Colección Historia Mínima. El Colegio de México. México D.F.

- Solís Rosales, Ricardo (2018) El proyecto de banca central propuesto en 1923 por el Banco Nacional de México en El Banco de México a través de sus constructores, 1917-2017 (formato PDF), coordinación de Leonor Ludlow y María Eugenia Romero Sotelo, México, Universidad Nacional Autónoma de México, Instituto de Investigaciones Históricas, Facultad de Economía.

- Solís Rosales, Ricardo (2019) La moneda y la banca durante la Revolución Mexicana. Los efectos de la rebelión contra Huerta y la incautación de los bancos (1913-1921). Volumen I. Universidad Autónoma Metropolitana. México. P. 63.

- Solís Rosales, Ricardo (2023) El sistema bancario porfiriano y las aportaciones de Enrique C. Creel. NortEstudios No. 13. Universidad Autónoma de Nuevo León.

- Velasco Herrera, O. (2010). La comisión de cambios y moneda: un antecedente institucional de política monetaria en México, 1905-1909. Boletín Del Archivo General De La Nación, 7(05), 13-40. Recuperado a partir de https://bagn.archivos.gob.mx/index.php/legajos/article/view/322