Este artículo fue premiado y reconocido en su categoría por la United States Mexican Numismatic Association.

Para el último cuarto del siglo XIX el Estado de Coahuila presentaba un gran dinamismo en su industria, ciudades como Saltillo y Torreón crecían a pasos agigantados. La capital, Saltillo apoyada por capitales de Monterrey y del sur de Texas presentaba un incremento en varios sectores además de alojar grandes fortunas. Por otro lado, la ciudad de Torreón -un punto estratégico por su ubicación geográfica- mantenía un aumento en su población gracias a las industrias que se establecieron y a las inversiones extrajeras que llegaban. Poco a poco, todo el estado empezó a ser muy atractivo, ciudades como Monclova o Piedras Negras (antes Ciudad Porfirio Díaz) se conectaron con otras ciudades por medio de avances tecnológicos del momento como el telégrafo, la electricidad, y el ferrocarril.

En ese orden de ideas en la última década del siglo XIX varios empresarios en vista del éxito que tenían los bancos en otros estados como Chihuahua o la capital del país plantearon la posibilidad de establecer en Coahuila una institución de emisión y ahorro para fortalecer aún más la economía del estado.

Es por eso que en 1897 un grupo de comerciantes y empresarios fundaron “El Banco de Coahuila”. Entre los principales accionistas destacan: Guillermo Purcell, Pragedis de la Peña, Damasco Rodríguez García, Enrique Maas, Manuel Maso, Marcelino Garza, Crescencio Rodríguez y Francisco Narro Acuña, el Sr. Narro Acuña en dos ocasiones presidio el consejo del Banco de Coahuila llegando a firmar los billetes del mismo. Todos los accionistas eran caballeros relacionados a grandes fortunas, políticos o destacados negociantes.

Unos meses antes de la fundación del Banco, en Marzo de 1897 el Ministro de Hacienda José Limantour decreta la Ley General de Instituciones de Crédito de 1897, que establecía los requisitos necesarios para establecer un banco, su objetivo era regularizar el sistema bancario y de billetes de la época. El Banco de Coahuila cumplió con esta ley pudiendo establecerse. (Para conocer más de esta ley CLICK AQUÍ)

La concesión fue otorgada el 9 de Junio de 1897, constituyéndose como sociedad anónima el 28 de agosto de ese mismo año; el 10 de Febrero de 1898 se autorizó el aumento de su capital social por parte de la Secretaria de Hacienda. Su capital social fue de $1,600,000 los cuales se repartieron en 16,000 acciones de 100 pesos cada una, emitidas el 5 de mayo de 1899.

Inicio operaciones el 1 de octubre de 1897.

Primer consejo de administración del Banco de Coahuila en 1900De pie Don Francisco Narro Acuña, Lic. Don José López Moctezuma, Don Rómulo Larralde. Sentados. Don Henry Mass, Don Marcelino Garza, Don Manuel Mazo, Don Crescencio Rodríguez G..

Consejo de Administración del Banco de Coahuila en 1905

De izquierda a derecha: Rómulo Larralde, Henry Mass, Damasco Rodríguez, Pragedis de la Peña, Crecencio Rodríguez, Francisco Narro Acuña.

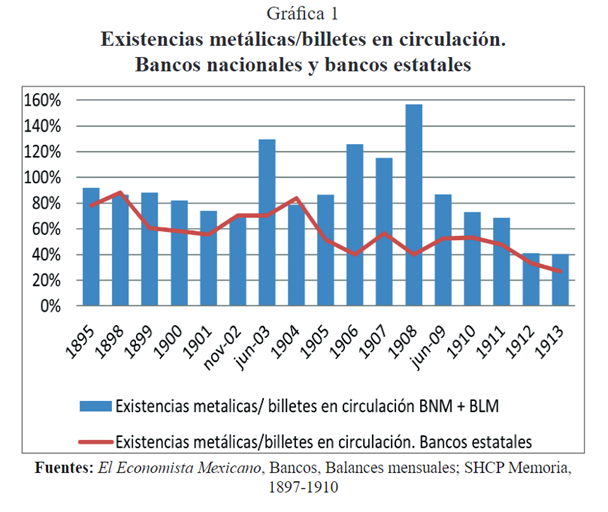

Podría pensarse que la existencia metálica, el respaldo de los billetes circulantes, sería más abundante en los bancos grandes (Nacional de México y Londres y México), sin embargo de 1895 a 1913 los bancos estatales sostuvieron garantías mayores que permitieron su consolidación y conversión efectiva con moneda. Como se muestra en la siguiente imagen, superando en algunos años el 100%, es decir, tenían más dinero fuerte (metales) en bóveda que billetes circulando, aunque la ley sólo les requería por fuerza el 50% (a los bancos estatales). (Solís Rosales, 2023).

En 1902 se inaugura en la capital del estado el edificio que albergaría en toda su vida al Banco de Coahuila, un edificio de cantera a cargo del arquitecto americano Alfred Guindó, llama la atención que este edificio tenía dos propósitos. Por la calle de Allende era el Banco (plata baja) y entrando por la calle de Juárez era el “Hotel Coahuila” (pisos superiores). Era el hotel más fino de la ciudad en aquellos días llegándose a hospedar ahí Francisco I. Madero. El edificio se ubicaba en la manzana delimitada por las calles Victoria, Allende, Juárez, y Morelos en el centro de Saltillo.

Además de sus oficinas principales en Saltillo, el banco abrió sucursales en las ciudades de Torreón, Monclova, Parras, Matamoros, Cuatro Ciénegas, Viesca, Sierra Majada y Ciudad Porfirio (actualmente Piedras Negras). Tuvo una agencia en Monterrey. Llego a tener 9 sucursales bancarias.

Las sucursales sólo estaban obligadas a rembolsar lo que hubieran puesto en circulación.

Banco de Coahuila, sucursal Torreón.

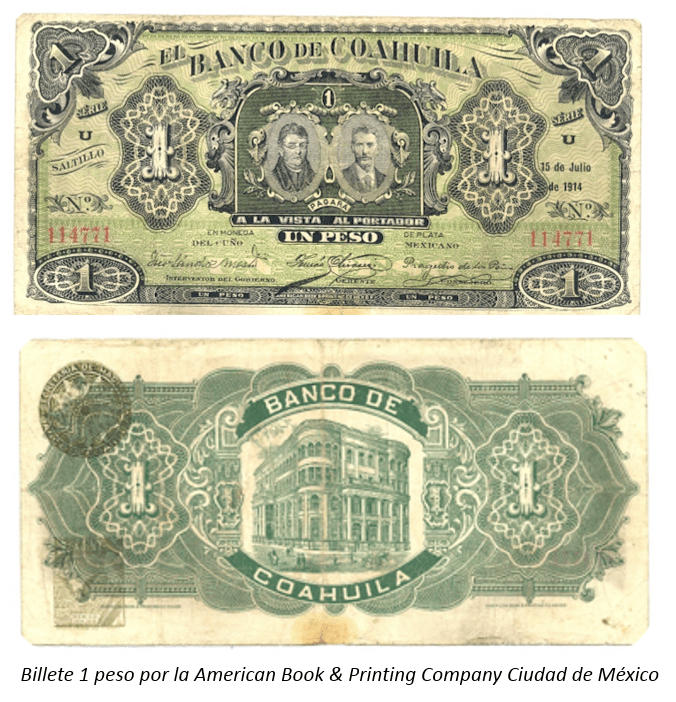

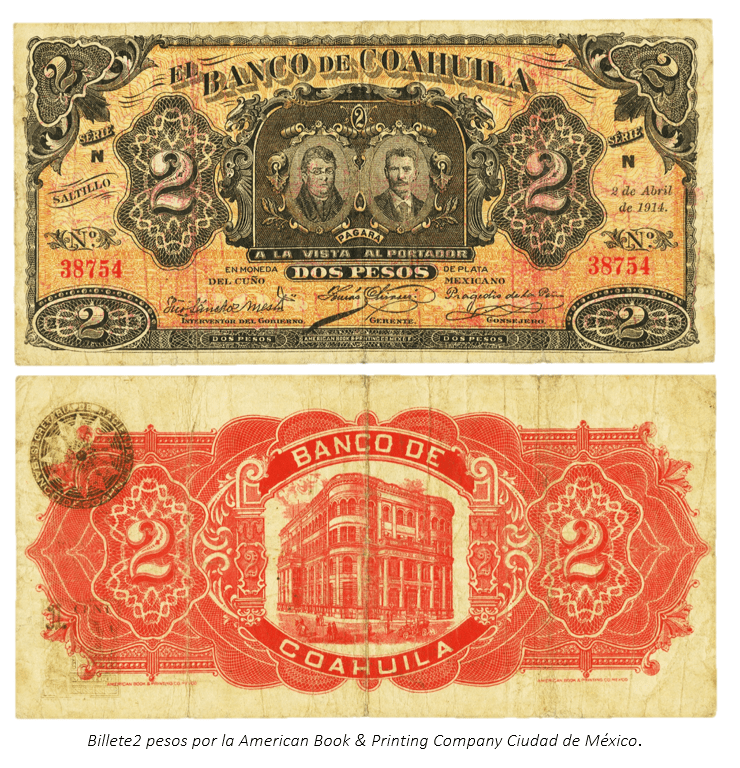

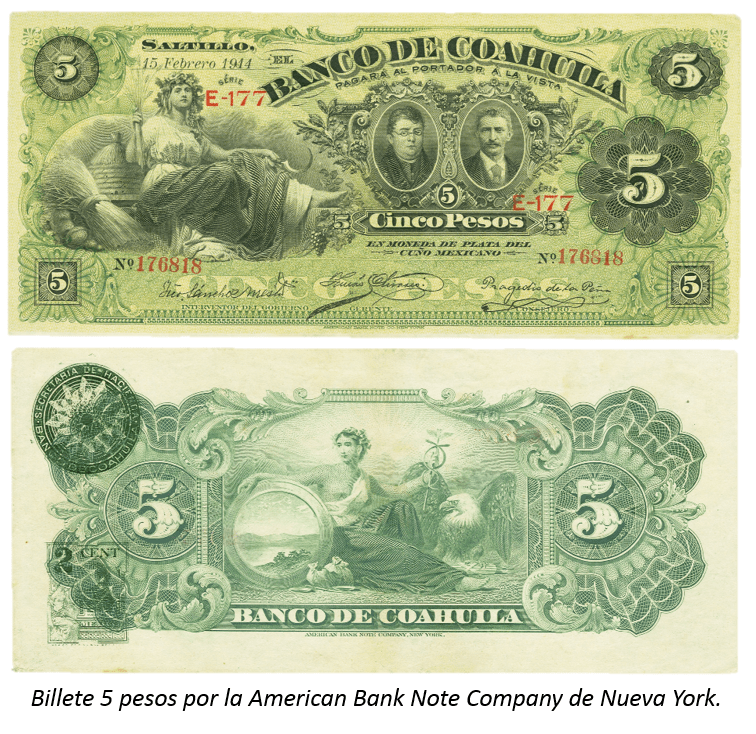

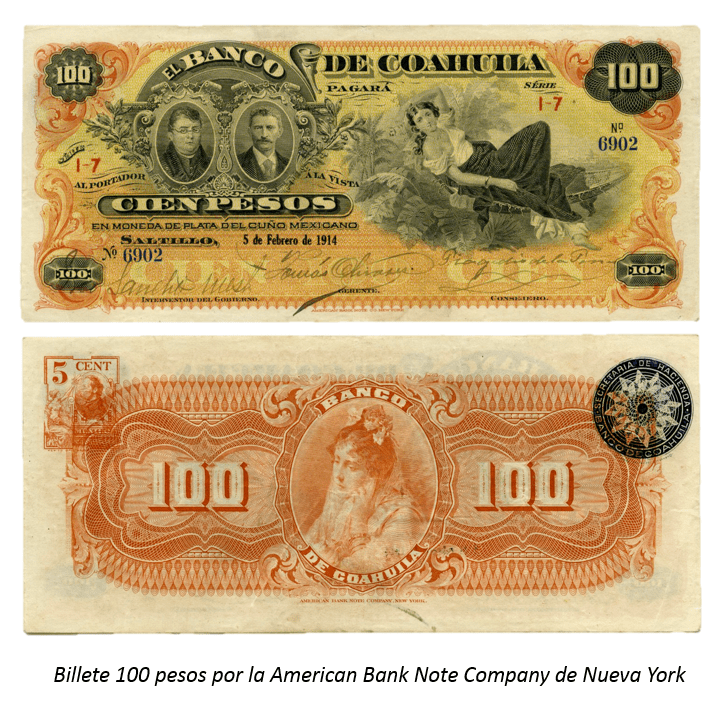

Respecto a los billetes, el Banco de Coahuila imprimió en denominaciones de 1, 2, 5, 10, 20, 50, 100, 500 y 1000, los billetes de 1 y 2 pesos fueron impresos por American Book & Printing Company en la Ciudad de México, el de 10 pesos fue impreso por Bouligny & Schmidt . Los billetes de 5, 10, 20, 50, 100, 500, y 1000 pesos fueron impresos por la American Bank Note Company de Nueva York. En los billetes aparecían Miguel Ramos Arizpe (impulsor del Federalismo en México) y Victoriano Cepeda (Gobernador de Coahuila). La impresión de billetes comenzó desde 1898 y termino en 1914.

La primera fecha de los billetes fue el 15 de enero de 1898 o el 3 de febrero del mismo año, no se tiene total certeza.

La cantidad de billetes impresos obedece a los siguientes controles de impresión de la American Bank Note Company (sin incluir aquellas piezas de 1, 2 y 10 elaboradas por otras casas impresoras, por otro lado, no todos los billetes fueron emitidos a la circulación, siendo especímenes o sobrantes [reminders] que quedaron en las bovedas del Banco)

Adicional a lo anterior, la American Bank Note Company clasifica en dos tipos los billetes fabricados.

- Tipo I: Aquellos donde firman el Interventor del Gobierno, Gerente y Presidente del Consejo.

- Tipo II: Aquellos donde firman el Interventor del Gobierno, Gerente y Consejero.

Los cambios son notables desde marzo de 1910, para algunos otros en octubre de 1911.

Respecto a la anterior imagen tres anotaciones: A) La ultima impresión de los billetes en $10 de abril de 1914 nunca fue entregada al banco, los billetes fueron destruidos por la empresa impresora en marzo de 1933. B) Todos los billetes fueron entregados sin números de serie, esta información era sellada en el banco. C) No era necesario que al llegar el embarque de billetes este fuera lanzado a circulación, por ejemplo hay billetes de $100 fechados en 1914, cuando la ultima impresión fue en 1912.

El balance del banco al 31 de diciembre de 1900 reportaba que se han emitido 2,000,000 pesos. En la sucursal matriz y sucursales se tenía 280,930, en circulación 1,719,070. La compañía impresora de Nueva York había impreso 621,000 piezas de billetes, en circulación había 371,000 piezas (de todas las denominaciones).

El investigador Víctor Darío Saucedo (2024) estima sobreviven sólo 7,500 billetes (piezas impresas) en la actualidad. De esa cifra, 1,668 billetes están en poder del gobierno.

Para los coleccionistas se conocen dos series. Serie 1 billetes impresos por la American Bank Note Company, y la Serie 2 billetes impresos por Bouligny & Schmidt y American Book & Printing Company.

Cabe aclarar que no se imprimieron los billetes simultáneamente (es decir, todas las denominaciones) , cuando el banco se estableció en 1897 lo hizo apegado a Ley de Instituciones de Crédito de 1897, esta menciona en uno de sus artículos que no se permitían billetes con valores inferiores a los 5 pesos. El Banco de Coahuila comenzó a imprimir billetes de 1 y 2 pesos hasta la Revolución Mexicana cuando el presidente Huerta autoriza a los bancos la emisión de billetes de denominaciones inferiores a los 5 pesos (llegando a ver hasta de 25 centavos en otros bancos), durante la desastrosa administración del usurpador Huerta no se respetó ninguna ley Bancaria permitiendo el caos y desorden. Los billete de 1 y 2 pesos fueron de los últimos en imprimirse por la Bouligny & Schmidt en la Ciudad de México, solo en 1914. De igual manera el billete de 10 pesos Serie 2 de la ABNC solo se imprimió en 1914.

¿Cuáles eran los ingresos diarios de un trabajador de la agricultura en el Porfiriato (1904)? Cifras para Monterrey, Nuevo León.

50 centavos al día.

Pero sí ese trabajador se desempeñaba en una empresa productiva grande (más de 100 empleados), el monto cambia a:

3 pesos al día.

Teniendo la anterior información ¿cuánto costaban los productos de la canasta básica en ese mismo periodo? (misma ciudad y época).

Un kilo de maíz 6.42 centavos

Un kilo de frijol 12.1 centavos

Un kilo de carne de res 26 centavos

Un kilo de carne de cerdo 50 centavos.

Cerutti, Mario (2025, 1ra ed. 1983) Burguesía y capitalismo en Monterrey, 1850,1910. Fondo Editorial de Nuevo León. pp. 141, 142, 151

Billetes serie 1

Billete común de la serie en condición promedio oscila de $400 a $600 MXN.

Billete común de la serie en condición promedio oscila de $400 a $600 MXN.

Este billete fue subastado por Heritage Auctions en junio del 2019 (Weekly World Currency Internet Auction #281924), lote #88133, vendido por $28 USD.

Billetes Serie 2

Este billete fue subastado por Heritage Auctions en abril del 2019 (Weekly World Currency Internet Auction #281927), lote #86139, vendido por $67 USD.

Este billete fue subastado por Heritage Auctions en abril del 2019 (Weekly World Currency Internet Auction #281917), lote #89188, vendido por $114 USD.

Este billete fue subastado por Heritage Auctions en abril del 2019 (Tuesday World Currency Weekly Online Only Auction #282001), lote #86134, vendido por $204 USD.

Este billete fue subastado por Heritage Auctions en abril del 2019 (Central States World Currency Signature Auction – Chicago #4012), lote #29268, vendido por $600 USD.

Este billete fue subastado por Heritage Auctions en enero del 2018 (FUN World Currency Signature Auction – Tampa #4002), lote #28467, vendido por $960 USD.

Billete sumamente escaso, menos de 10 piezas conocidas con firmas.

El investigador Víctor Darío Saucedo (2024) estima sobreviven 25 piezas de 500.

Billete sumamente escaso, menos de 10 piezas conocidas con firmas.

El investigador Víctor Darío Saucedo (2024) estima sobreviven 3 piezas de 1,000.

Los billetes tenían libre circulación en todo el estado de Coahuila, si una persona deseaba usar sus billetes en otro estado estos sufrían de descuentos, es decir se les descontaba un poco de su valor nominal. Existen billetes de Coahuila con resellos de otras sucursales bancarias ubicadas en distintos lugares, lo cual es evidencia que circularon en variadas plazas. Ejemplos de ello son los billetes con resellos de Torreón y Monterrey.

En aquellos días tener un billete de 50, 100, 500 o 1000 pesos era bastante dinero, no cualquier persona hacia transacciones con estos billetes, era papel moneda para personas acaudaladas de la época.

En cada billete se pueden distinguir 3 firmas, en orden de izquierda a derecha, cada firma corresponde a:

- Consejeros: Pragedis de la Peña, Manuel Mazo, Oscar E. Gan

- Gerente: Tomas Olivares, Melesio Garza, R. Larralde

- Interventor del Gobierno: M. Lara, L Naranjo, Inocencio Sanchez Mestas, José Lopez Moctezuma, S. Aguirre

Ejemplo:

EL BANCO CENTRAL MEXICANO.

Cuando el Banco se fundó en 1897 ya existían más de una decena de bancos en todo México, el Banco de Coahuila en poco tiempo se consolido como una institución confiable es por eso que en 1897 es invitada a formar parte de el “Banco Central Mexicano”.

Para ese mismo año tal institución sumaba los capitales de los bancos de Zacatecas, Sonora, Estado de México, San Luis Potosí y Nuevo León. Tal organismo después cayo en manos de capitales Alemanes y sufrió los estragos de la crisis de 1907. El Coahuilense al igual que los mencionados antes se vio interesado en participar ya que el Banco Central Mexicano buscaba servir de cámara de compensación para evitar que se siguieran descontando el valor de sus billetes y favoreciendo a los dos bancos de circulación nacional (Nacional de México & Londres y México).

Bajo ese mismo orden de ideas, al Banco Central Mexicano se le vio como el origen e inició de un banco único, por tal motivo capitales extranjeros sumaron inversiones, invirtiendo millones de pesos en su capital social, motivo por el cual sus acciones se encuentran con sellos de circulación y uso internacional.

El autor Manuel Cavazos Lerma expone al respecto:

«En 1899 [otros autores mencionan 1898] se fundó el Banco Central Mexicano cuyo capital fue suscrito en Serie A por el publico y en Serie B por los bancos de los Estados, que lo tendrían como corresponsal, con la importante función de redimir sus billetes en la capital a la par hasta por un monto determinado. El Banco Central Mexicano funciono también como banco de bancos, al apoyar a sus asociados que se encontraban en problemas. Sin embargo, estuvo seriamente limitado en esta función, por no disponer de suficientes reservas constituidas por los bancos locales y por no prever la manera de enfrentarse a demandas extraordinarias. Además, a pesar que la Serie B suscrita por los bancos estatales representaba la mayoría del capital social (75%), su administración no favoreció los intereses de los bancos miembros».

Sobre este mismo tema el autor Heliodoro Dueñes, agrega que el Banco Central recibiría en cuenta corriente todos los fondos que tuvieran en exceso los bancos locales: y prestaría esos mismos fondos a aquellos bancos que los necesitaban, abonando y cargando intereses moderados. Se pensó además asociar a los capitalistas extranjeros para contar con su apoyo en los grandes centros de Nueva York, Berlín, París y Londres.

El Banco Central debería ser de depósitos y descuentos y por la gran concentración de giros sobre el extranjero, procedentes de todos los estados de la República, ayudaría eficazmente a normalizar los cambios internacionales.

El sistema de dicha institución fue anterior y ejemplo para la fundación del posterior Sistema de la Reserva Federal de los Estados Unidos.

La concesión fue otorgada a los señores Ramón Alcázar, Enrique C. Creel, Joaquín D. Casasús, Antonio V. Hernández, Carlos Bracho y Guillermo Vermehren. El Banco Central Mexicano, S.A., fue modelado como banco refaccionario, el capital inicial fue de $6,000,000, la mitad suscrita por el Deustche Bank, Bleichroeder Compañía y J.P. Morgan.

Todos los bancos de los estados fungían como accionistas, los accionistas podían nombrar parte del consejo de administración

Para mayor información véase: El sistema bancario porfiriano y las aportaciones de Enrique C. Creel, descarga gratis CLICK AQUÍ.

Por último, la multicitada institución emitió bonos de caja, para consultar tal información CLICK AQUÍ

Al llegar la Revolución el banco sufre de distintos atentados a sus finanzas, uno de ellos es en Torreón en 1913, cuando Francisco Villa toma la ciudad por primera vez. El exigía un préstamo forzoso de 80 mil pesos a todos los bancos establecidos en Torreón, entre ellos el Banco de Coahuila.

Cheque del Banco Germánico, sucursal Torreón.

El decreto por parte del Ejercito del Norte, fechado el 5 de octubre de 1913, dice al pie de letra lo siguiente:

Sírvase usted mandar poner a disposición de este Cuartel General la cantidad de ciento veinte mil pesos, que le correspondió a esa Institución en la derramada hecha por la comisión respectiva sobre el préstamo forzoso de tres millones de pesos que se impuso para el sostenimiento del Ejercito Constitucionalista, en la inteligencia de que si no cumpliese con este mandato se hará acreedor a las más severas penas.

Libertad, Constitución y Justicia.

La solución a tal situación sucedió de la siguiente manera:

A falta del dinero suficiente en la ciudad se les ocurre una solución a los banqueros cada uno de ellos extendiera cheques a cargo de los otros, hasta cien mil pesos. Los cheques se hicieron en denominaciones de uno, dos, cinco, diez y veinte pesos que circularían entre el público como dinero, pagaderos en efectivo una vez se abriera la línea del ferrocarril a la Ciudad de México. Los cheques de banco a banco fueron impresos por C.Montauriol y Valdez, en diferentes tipos de papel. El banco que gira aparece en letras chica en el ángulo inferior derecho, en tanto que el banco girado aparece en el centro, en letras grandes.

Estos cheques tenían en un principio un carácter temporal, pero la situación económica prevaleciente hizo que los bancos emitieran otra serie de cheques en diciembre de ese año y en febrero de 1914. Series A y B. No hubo después de esta fecha otra emisión de cheques porque los bancos trasladaron sus oficinas a la Ciudad de México, Saltillo y Estados Unidos, posiblemente por temor a que Villa tomara represalias en contra de ellos. Cuando el portador deseaba canjear su cheque a metálico o algún otro billete y acudía al banco impresionantemente se le decía que este era falso y el banco lo sellaba con dicha leyenda. Por lo que el ciudadano fue el gran perdedor de este pasaje revolucionario. (El Siglo de Torreón, 2012)

Cheque que gira el Banco de la Laguna al Banco de Londres y México, en esta ocasión con el sello «CANCELADO», que cumplía los mismos propósitos que el de «Falso».

Para mayor exactitud a la cita antes mencionada, la orden del préstamo fue el 5 de octubre de 1913, por un monto de tres millones de pesos, de los 6 bancos cada uno sólo logró dar en una primera presentación $120,000, en denominaciones de 1,2, 5, 10 y 20 pesos, los bancos participantes fueron:

- Banco de Coahuila

- Banco Nacional de México

- Banco de la Laguna

- Banco Minero (Gomez Palacio, Durango)

- Banco de Londres y México

- Deutsch Sudamerikanische Bank (Berlin) (Banco Germánico de la America del Sur)

Respecto a esta última institución Alemana que se estableció en Torreón, vale la pena citar el siguiente fragmento (Riguzzi, Paolo, 2014 pp. 135-137), en cuanto a sus orígenes:

«…El momento crucial en la profundización de la vinculación con México fue entre 1906 y 1907, cuando el Dresdner Bank (en adelante DRB) promovió un banco «latinoamericano», el Germánico de la América del Sur, «Deutsch-Sudamerikanische Bank» (en adelante BGAS), que se instaló también en México. De esta forma, respondía a los proyectos de expansión del Deutsche Bank en América Latina, coordinaba el conjunto de actividades desplegadas en México y apostaba a su ampliación, en virrud de las expectativas favorables suscitadas por la reforma monetaria de 1905, que acercó las finanzas mexicanas al patrón oro. El DRB mantuvo una presencia propia en emisiones de bonos para empresas mexicanas (1908) o en las transacciones de la deuda (1910), y por lo demás confió en la actuación de BGAS.

Este banco, que no recurrió a alemanes residentes sino que arrancó operaciones en México con dos funcionarios llegados de Berlín, representó una de las pocas inversiones directas de empresas alemanas en México. Sus vertientes principales de actividades fueron: 1) el financiamiento del intercambio entre los dos países, y especialmente de las exportaciones alemanas, que tuvieron un incremento a partir de 1905, que las llevó a reemplazar Gran Bretaña como segundo proveedor del mercado mexicano; 2) la relación con compañías mineras en función de la comercialización de la plata; 3) los negocios del guayule. Este último ámbito comercial resultó crucial, puesto que permitió al BGAS el establecer relaciones con la familia Madero, uno de los grupos económicos dominantes del norte de México. Los Madero controlaban una red de intereses que se extendía de la agricultura a la industria y la banca, y el BGAS les abrió líneas de crédito en diferentes ramas, canalizadas a través de la sucursal que el banco estableció en Torreón (1909), [a finales del Porfiriato, Torreón emergió como un polo comercial y exportador de gran importancia en el norte de México, debido a la confluencia de varias ramas: minerometalúrgica, industrial, y la agricultura del algodón (en la que operaban algunos plantadores alemanes], sede de la casa Madero y centro comercial especialmente dinámico. Esta vinculación determinó el derrotero de las actividades del Banco Germánico, debido al traslapo entre política y economía, producido por el levantamiento de Francisco Madero (1911). EI BGAS financió probablemente alguna actividad maderista y de hecho fue objeto de inspecciones por parte del gobierno de Díaz.

Después del triunfo de Madero y su llegada a la presidencia (1911-1913), el Banco amplió sus actividades con transacciones ligadas a la política: emitió deuda de corto plazo por cuenta del gobierno (1 millón de libras de notas de la Comisión de Cambios y Moneda a un año) y formó con grupos belgas y suizos una sociedad financiera (Crédit Foncier Belgo-Suisse du Mexique) para invertir, bajo la gestión del BGAS, en préstamos hipotecarios al sector agrícola. Estos ajustes en sus actividades hicieron suponer que el banco era la institución financiera que mejor se había adaptado al cambio político y que por lo tanto podía aprovechar oportunidades económicas preferentes. Al mismo tiempo, esta posición facilitó los contactos con la diplomacia alemana en México, basada en el intercambio de información privilegiada.

Este marco tuvo una disrupción traumática ligada a una secuencia de eventos, que alteró profundamente el contexto. El golpe de Huerta y el asesinato del presidente Madero eliminaron la protección política para el BGAS y la relación crediticia con la familia; el estado de guerra en el norte del país obligó al cierre de la sucursal de Torreón y el cese de la actividad de préstamos hipotecarios rurales, que el Dresdner Bank reorientó hacia Argentina. Al mismo tiempo, el Banco Germánico tuvo que someterse a las contribuciones forzosas impuestas por el régimen huertista para financiar la contrainsurgencia. El estallido de la Primera Guerra Mundial suspendió el intercambio de México con Europa, y la entrada de los Estados Unidos al conflicto en 1917 paralizó las relaciones financieras del banco, que figuraba en la lista negra de las empresas hostiles elaborada por los Aliados. El mayor problema, sin embargo, se originó en México, donde el cese de la convertibilidad y las emisiones descontroladas de papel moneda por parte de las facciones revolucionarias crearon un fenómeno de caos monetario e hiperinflación. El BGAS, así como otras instituciones financieras, tuvo que aceptar la devolución de préstamos en papel sin valor, con fuertes quebrantos..»

Tales instrumentos de crédito fueron elaborados por las imprentas tipográficas de C. Montauriol y Valdés en Torreón y de Simon de la Peña en Saltillo. Realmente serían cheques pagaderos en efectivo, se dijo se pagarían una vez que se abriera la linea de ferrocarril a la Ciudad de México, en el ángulo inferior derecho aparece el nombre del banco que giraba (quien suscribe) mientras que el banco girado aparecía al centro, con letras grandes, hubo emisiones posteriores el 18 de diciembre de 1913, el 5 de enero (otros autores mencionan febrero) de 1914 y el 6 de abril de 1914, siendo 4 ordenes de impresión.

Conviene hacer mención que de los 6 bancos giraron solamente sobre uno, dos o máximo tres de sus contrapartes. De las 6 denominaciones existentes únicamente subsisten juegos completos para el Banco de la Laguna sobre el Banco de Coahuila. (Para más información de el Banco de la Laguna se recomienda este vídeo CLICK AQUÍ)

Cheque que gira el Banco de la Laguna al Banco de Coahuila.

Se conocen ejemplares con resellos de San Luis Potosí y Guanajuato, evidencia de que circularón en aquellas plazas, todos los del Banco Germanico hoy en día son más escasos que el resto.

El 30 de noviembre de 1915 se publica la circular que retira valor y vigencia a todos estos cheques, firmado por el General Luis Gutierres, Comandante Militar del Estado y Juan R. Barciaga, Teniente Coronel Jefe del Estado Mayor.

Al reverso de estos cheques se puede leer:

«Este cheque será reembolsado en cualquier tiempo en giros sobre México á la vista y á la par al ser presentado en cantidades no menores de $20.00 ó en dinero efectio al quedar definitivamente abierto el tráfico ferrócarilero con la Cápital de la República.

Sin estampilla por estar clausurada la Administración del Timbre».

Aunque en ocasiones si hay sello, no fiscal sino de circulación en otras Tesorerías. La denominación más rara es la de $2 pesos.

Hay ejemplares falsos, como el de la fotografía, las leyendas marcan la diferencia.

El siguiente vídeo a cargo del historiador y numismático Dr. Ricardo de León Tallavas explica lo sucedido con tales piezas:

En agosto de 1915 Venustiano Carranza dio instrucciones al Subsecretario de Hacienda, Rafael Nieto, a fin de que se formulara un plan que tuviera por objeto inspeccionar y regularizar la situación bancaria, con objeto de fundar un solo banco de emisión controlado por el Estado.

Finalmente en base a lo dicho por el presidente el 22 de octubre de 1915 sea crea la Comisión Reguladora e Inspectora de Instituciones de Crédito que deseaba fortalecer el control sobre los bancos comerciales, inició sus funciones el 26 de octubre del mismo año. Buscaba unificar las diversas emisiones de billetes de banco, reduciendo la especulación que se venía llevando a cabo con el dinero constitucionalista. Estaría encargada de declarar en caducidad las concesiones de los bancos que no se sujetaran a las leyes actuales. Para que un banco pudiera seguir operando necesitaba poder cubrir con dinero metálico en bóveda el 50% de sus emisiones y depósitos. Es decir por cada 10 pesos en billetes y depósitos se necesitaba tener por lo menos 5 pesos en dinero metálico (oro y plata) en caja.

Desgraciadamente la Revolución fue un golpe muy fuerte para los Bancos, el Banco de Coahuila se vio afectado a lo largo de la administración del presidente Victoriano Huerta (1913 y 1914) ya que solicito prestamos obligatorios a varios bancos, entre ellos el de Coahuila. (Para conocer más de los bancos en la Revolución CLICK AQUÍ)

Cuando el gobierno de Huerta solicitaba un préstamo forzoso entregaba vales de la Tesorería de la Federación los cuales decían que ese dinero sería pagado después (lo cual nunca paso) eran comprobantes del préstamo, por lo cual el Banco de Coahuila en sus balances incluía estos vales como si fuesen dinero valido, no obstante, la Comisión Inspectora no consideraba valido ningún documento de la administración Huerta por lo que esto no era «dinero bueno» según la percepción del gobierno Carrancista.

Derivado de lo anterior, cuando la Comisión audito al banco este argumentaba tener en bóveda $1, 090,533 pesos más después de retirar los vales y todo documentos no valido quedo en caja $806,477.81 pesos.

La circulación y depósitos del banco eran de $4,596, 871.15 pesos, dicha cantidad se excedía $2, 983,975.53 pesos. Había además bonos del Tesoro Federal fechados en 1914 por un monto de $1, 419,298 que la Comisión no pudo considerar en el balance como verdaderas existencias de caja.

La situación del banco era caótica, por lo que el 6 de Diciembre de 1915 fue declarado en caducidad el Banco de Coahuila.

En cuanto a este tema vale la pena citar íntegramente el apartado conducente que publicó Antonio Manero (1926) en el libro “El Banco de México. Sus orígenes y fundación”:

“El Banco de Coahuila es uno de los ejemplos más típicos de la intervención militar del Gen. Huerta en los Bancos de Emisión de los Estados.

El Balance del Banco de Coahuila demostró en su activo la existencia siguiente:

| En oro nacional: | 361,725.00 |

| En plata: | 725,743.00 |

| En moneda fraccionaria: | 3,065.72 |

| Que hacen un total de: | 1,090,533.72 |

Del estado demostrativo de sus existencias se vino en conocimiento que se hacía figurar como efectivo el importe de los giros que la Jefatura de Hacienda extendió a cargo de la Tesorería General de Operaciones Militares en aquella Zona, perteneciente al Ejército del Gen. Huerta, y que importaban en oro $85,000.

Mostraban además que habían sido recogidos por el General Joaquín Mass, hijo, $154,150 y que se habían remitido en esa misma época en plata a la Tesorería General de la Federación $30.000 más.

El Balance llevaba su exactitud hasta agregar otra partida recogida por el Gen. Mass por valor de $1,898 y para colmo de detalles otra pequeña partida recogida por el mismo General, de $27.91.

Naturalmente los vales o documentos que habían quedado como comprobación del préstamo de estas cantidades no pudieron considerarse como efectivo en Caja para los efectos de la circulación fiduciaria, aún cuando el Gen. Huerta, y su Secretario de Hacienda, sí habían autorizado a los Bancos para tener tales papeles, como garantía metálica en Caja, de los billetes que ponían en circulación.

No solamente esos quebrantos aparecían en el activo del Banco de Coahuila al examinar sus Balances, sino que fue también preciso deducir la liga de $65,000 que existían en tostones que según la circular No. 42 del mismo mes de noviembre debían de computarse al 80%, o sea un quebranto de $13,000 todo lo que, deducido de la existencia que mostraba el balance, venía a dar un saldo efectivo en Caja en moneda metálica de sólo $806,447.81.

Diversos artefactos alusivos a Coahuila.

Naturalmente, la contrapartida de todos esos préstamos o sea la sobreemisión de billetes había hecho montar la circulación y los Depósitos a la vista del Banco a la suma de $4,596,871.16, que comparados con la cantidad que el Banco estaba autorizado a circular de acuerdo con sus existencias metálicas, se excedía en $2,415,803.72, es decir, casi en un ciento por ciento de su monto legal.

Había además una partida de Bonos del Tesoro Federal de 1913, lo mismo que en algunos de los Bancos antes mencionados, que por iguales razones no pudo considerarse como efectivo en caja y que montaba a $1,419,298.50 y los billetes de otros Bancos y del Gobierno que ascienden a $38,425.

Naturalmente, la caducidad del Banco de Coahuila fue declarada el 6 de diciembre de 1915; patentizando un ejemplo de lo que significaba la libertad bancaria desde dos puntos de vista, desde el punto de vista de su posibilidad en relación con las exigencias políticas y gubernamentales y desde el punto de vista de su acción libre para concurrir a una determinada actuación política o social.

La Revolución no destruyó los negocios ni la solidez del Banco de Coahuila, fue su acción libre o forzosa respecto del gobierno del Gen. Huerta, y todo hace aparecer el caso como de una violencia incontrarrestable en contra del Banco por parte de las fuerzas militares y financieras del General Huerta.

Si el Banco de Coahuila hubiera sido un Banco de Estado, tal vez no hubiera sufrido tanto como siendo un Banco particular cuyo capital fue totalmente arruinado por una acción política que no pudo evitar.

En condiciones muy similares, como se verá adelante, quedaron otros Bancos locales, como consecuencia de su cooperación a un gobierno reaccionario, algunos de los cuales han celebrado contratos a semejanza del Banco de Londres, con la Secretaría de Hacienda en 1925, salvando su crítica situación, en convenios tenidos con un Gobierno nacido de la Revolución como es el Gobierno del Presidente Calles.”

Hay que destacar que todo el sistema bancario Mexicano fue el Banco de Coahuila el que mayor cantidad (en proporción a su capital) otorgo -por la fuerza- a la administración de Victoriano Huerta, lo anterior ya que entrego en 1.8 millones de pesos, cuando su capital para 1913 era de 1.6 millones de pesos, es decir, presto el 115% de su capital, situación muy por encima de otras instituciones como el Nacional de México que solo presto el 37.3% de su capital. (Solís Rosales, 2018).

El Banco de Coahuila se vio forzado a imprimir más billetes de los que podría respaldar por las deudas y prestamos forzosos que contrajo en la Revolución, realmente los billetes ya no se respaldaban a la par con monedas de plata, para 1914 no se les tomaba su valor completo según su denominación.

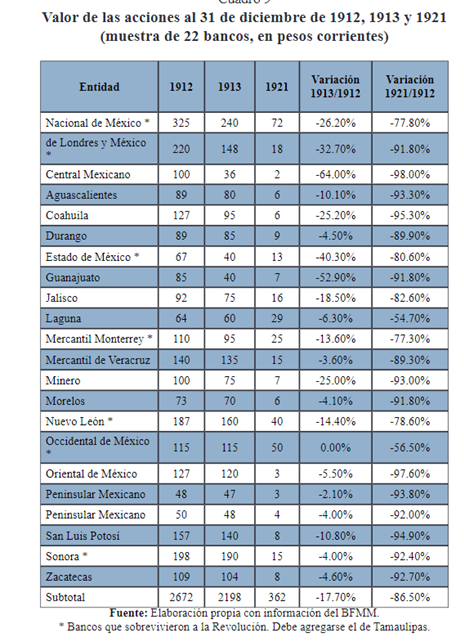

La siguiente imagen es relevante para conocer el valor de mercado de las acciones del sistema bancario nacional antes, durante y después de los sucesos revolucionarios, la perdida de valor de las instituciones es evidente (Solís Rosales, 2023).

Es bien sabido que durante la Revolución el dinero de papel, sin importar el emisor, no representaba íntegramente su valor facial, es decir 1 billete de 10 pesos no representaba esa cantidad. Sin embargo, es interesante notar que entre emisores había algunos que se pagaban mejor que otros (información de 1919 para Mazatlán):1.- Banco Nacional de México, se pagaba al 60% de su valor.2.- Banco de Sonora, se pagaba al 60% de su valor.3.- Banco de Jalisco, se pagaba al 40% de su valor.4.- Banco Peninsular Mexicano, se pagaba al 32% de su valor.5.- Banco de Londres y México, se pagaba al 30% de su valor.6.- Banco de Morelos, se pagaba al 23% de su valor.7.- Banco de Durango, se pagaba al 21% de su valor.8.- Banco de Coahuila, se pagaba al 15% de su valor.9.- Banco Oriental de México, se pagaba al 15% de su valor.Fuente: Cole Insunza, Oses (1996) Apuntes para la historia : Banco Occidental de México, 1897-1981. Impresora Nueva Galicia. P. 73.

Al ser declarado en caducidad y retirada su concesión para emitir billetes el banco cambia de nombre en 1932 a: Banco Refaccionario y Fideicomiso de Coahuila S.A, posteriormente Banco de Coahuila, S.A. Luego, se integra a la red de Bancos de Comercio de los estados que sería Bancomer.

Ahora el Banco ya no podría emitir billetes, tendría funciones refaccionarias, (un banco de este tipo son los dedicados a facilitar operaciones mineras, agrícolas e industriales, por medio de prestamos sin hipotecas). En 1953 cambia de lugar al edificio del Banco Internacional S.A. Finalmente el Banco es adquirido por el Banco Internacional, que después cambia a BITAL y después es comprado por HSBC.

Durante los años 50s, el edificio original del Banco y Hotel de Coahuila, queda abandonado. Finalmente, los propietarios que adquirieron el inmueble decidieron derribarlo en el año de 1965.

Bibliografía:

- Ludlow Leonor, Marichal Carlos. (1998). La Banca en México 1820-1920. México D.F: Lecturas de Historia Económica Mexicana.

- De Leon Tallavas Ricardo, (1988). Por este Sino Venceras, Papel Moneda en Nuevo Leon, 1892-1914. Monterrey, Nuevo León.

- Bátiz Vazquez Jose Antonio, Historia del Papel Moneda Mexicano, (1984), Fomento Cultural Banamex, México, D.F.

- Cavazos Lerma, Manuel (1976) Cincuenta Años de Política Monetaria en México en Cincuenta años de banca central: ensayos conmemorativos, 1925-1975. Fondo de Cultura Económica.

- Dueñes, Heliodoro (1945) Los Bancos y la Revolución. Editorial Cvltura. México.

- Frampton Cory, Douglas Duane, Hidalgo Alberto, Powell Elmer, Mexican Paper Money, 2010. Mexican Coin Company

- Vanguardia, (2014) Hotel Coahuila Historia Perdida.

- El Siglo de Torreón, (2012), Siglos de Historia, Villa, Billetes y Bancos, recuperado de: https://www.elsiglodetorreon.com.mx/noticia/801974.siglos-de-historia consultado el 12 de Febrero del 2016.

- Museo Coahuila, Consejo de Administración del Banco de Coahuila, 2016, http://musecoahuila.blogspot.mx/2016/01/primer-consejo-de-administracion-del.html Consultado el: 12 de Febrero del 2016

- De Saltillo, Consejo de Administración del Banco de Coahuila , 2016, http://desaltillo.com/consejo-de-administracion-del-banco-de-coahuila-relatos-y-retratos-de-saltillo/ Consultado el: 12 de Febrero del 2016

- Magan, Ricardo (2005), Latin American Bank Note Records

- Manero, Antonio (1926) El Banco de México. Sus orígenes y fundación. Facsímil, Banco de México 1992.

- Imágenes: Banco de México, Heritage Auctions, World Numismatics LLC.

- De León Tallavas, Ricardo, (2020), La Historia de México a través de su papel moneda, en Seminario de Numismática Méxicana, 50 años de la Sociedad Numismática de Monterrey.

- Riguzzi, Paolo (2014) Las relaciones de la banca alemana con Mexico, 1887-1913 en Estudio sobre la historia economica de Mexico. Desde la epoca de la independencia hasta la primera globalización, Sandra Kuntz & Reinhard Liehr (coords), El Colegio de Mexico, pp. 135-137

- Solís Rosales, Ricardo (2018) El proyecto de banca central propuesto en 1923 por el Banco Nacional de México en El Banco de México a través de sus constructores, 1917-2017 (formato PDF), coordinación de Leonor Ludlow y María Eugenia Romero Sotelo, México, Universidad Nacional Autónoma de México, Instituto de Investigaciones Históricas, Facultad de Economía, http://www.historicas.unam.mx/publicaciones/publicadigital/libros/707/banco_constructores.html

- Varios Autores, (2009), La Moneda Independencia y Revolución. Banco de México. México D.F

- Saucedo, Víctor Darío (2024) Banco de Coahuila, Sociedad Numismática de México.

- Solís Rosales, Ricardo (2023) El sistema bancario porfiriano y las aportaciones de Enrique C. Creel. NortEstudios No. 13. Universidad Autónoma de Nuevo León.