A. Motivos para su establecimiento.

El establecimiento de la casa de moneda de Guadalupe y Calvo fue impulsado por la minería, como lo era usual en aquella época, siendo que dicha localidad se encontraba en yacimientos de metales preciosos, el periódico El Cosmopolita (Tomo V, No. 196, p. 1) del 14 de diciembre de 1842 relataba la abundancia de minerales de la siguiente manera:

…Hace cosa de ocho años, que unos lavadores de oro, ejerciendo su industria en un arroyo situado a cuatro leguas del pueblo de indios, llamado Navogame, observaron que, arriba de cierto punto, sus labores no tenían ningún resultado; y de ello sacaron la consecuencia muy natural que el criadero de oro debía distar poco de dicho punto. Algunas investigaciones, hechas sobre las dos vertientes cubiertas de fierros, que formaban el estrecho valle donde corre dicho arroyo, hicieron descubrir en el lado situado al Este un Creston de cuarzo, que contenía granos de oro perfectamente perceptibles a simple vista. Poco después se comenzó un laboreo a cielo abierto, después de haberse denunciado la veta. Entretanto, habiéndose esparcido la noticia de ese descubrimiento, los Sres. Buchan y Adul, agregados desde mucho tiempo a unas compañías inglesas, vinieron de Zacatecas; y el resultado de su viaje fue la compra de una pertenencia de 200 varas situadas al N. O. de la veta y para trabajar dicha pertenencia se formó en México la compañía de Guadalupe y Calvo…

[…]

…el oro y la plata se encuentran concentrados en bolas de mucha riqueza. Estas bolas se han encontrado, especialmente en las labores de la compañía inglesa….

Por lo tanto, haciendo una cronología de los hechos (de manera breve) podría ser de la siguiente manera:

- 1836…Robert Adul, Henry Mackintosh y John Buchan, adquirieron las minas más relevantes.

- 1840…Se establece una casa de ensaye para el auge de la minería.

- 1842…Se apertura una casa de moneda.

Por lo anteriormente descrito, la casa de moneda se estableció para explotar los minerales de yacimientos encontrados poco tiempo atrás, y cuando estos se agotaron la ceca cesó funciones (Hanks, 1976, p. 41).

Más aun, en el periódico El Siglo Diez y Nueve, Año III, Segunda Época, Número 1010, Trim. II. 31 de agosto de 1844. P. 2, se transcribió un fragmento de la Memoria que el Secretario del Estado y del Despacho de Hacienda, en cumplimiento al decreto del 3 de octubre 1813 (sic) presentó a las cámaras del congreso general, y leyó en la de diputados en los días 3 y 6 de Febrero y en la de senadores en 12 y 13 del mismo (el Ministro de Hacienda en febrero de 1844 era Ignacio Trigueros Olea), donde se añade información acerca de los orígenes de la casa de moneda, así como la intervención de José Delmotte, siendo un tema que antecede al decreto de autorización de 1842.

Se hallaba pendiente el establecimiento de otra casa de moneda y apartado de oro y plata, en el mineral de Guadalupe y Calvo, decretado hacia tiempo por el congreso nacional y repetidas veces apoyado por el consejo. D. José Delmotte, a nombre de aquella compañía de minas, gestionó la conclusión de ese asunto, y vuelvo a examinar detenidamente por el decreto de 3 de Octubre del año citado de 1842, y la consiguiente propuesta del mismo Dr. Delmotte, se dio término al asunto, otorgándose la escritura respectiva.

En lo que se refiere nombre de la entidad, esto se explica por un lado como una honra a la virgen de Guadalupe y, por otro lado, al gobernador de unos años atrás, José Joaquín Calvo.

Un segundo factor adicional a la minería fue que los mineros tenían que transportar sus cargas a las casas de moneda de Durango, Chihuahua, Culiacán, debido a los constantes ataques de apaches y comanches, en ese sentido, se hizo necesario se estableciera una casa de moneda. Su ubicación limita con los estados de Sinaloa y Durango, enclavado en un lugar aislado y montañoso (Sobrino, 1989, p. 87).

B. Producción y retos.

Su autorización se concedió por parte del gobierno central de la capital desde 1840, con el beneplácito tanto del Congreso como del Presidente, aunque fue hasta el 3 de octubre de 1842, que se expidió el decreto que preveía las condiciones necesarias para su apertura y arrendamiento. Sin embargo, existió el reclamo que no se consulto al gobierno de Chihuahua, a la casa de moneda de la capital y al sector minero, quienes mostraron oposición al establecimiento de una segunda fabrica de moneda en el estado (Matamala, 2015, pp. 98-99).

A continuación, se transcribe el decreto que oficializó su autorización:

Por el ministerio de hacienda, con fecha 3 del actual, se me ha comunicado el decreto siguiente.

El Exmo. Sr. Presidente provisional se ha servido expedir el decreto que sigue.

Antonio López de Santa-Anna, benemérito de la patria, general de división y presidente provisional de la república mexicana, a los habitantes de ella, sabed: Que en atención a las razones alegadas repetidamente por la compañía mexicana del mineral de Guadalupe y Calvo en el departamento de Chihuahua, y las que tuvo presentes el antiguo consejo de gobierno para consultar que se llevase a efecto el decreto del congreso nacional sobre el establecimiento de una casa de moneda en aquel punto, que no llegó a sancionarse, he tenido a bien decretar, en uso de las facultades que me concede la séptima de las bases acordadas en Tacubaya y juradas por los representantes de los departamentos, lo siguiente.

Art. 1. Se establece una casa de moneda y apartado de oro y plata solamente, en el mineral de Guadalupe y Calvo por medio de contrata hasta por diez años con la compañía mexicana del mismo mineral, bajo las condiciones siguientes.

1a. Será de cuenta de la compañía, como ha ofrecido, todos los gastos del establecimiento y de su giro.

2a. El término de la contrata comenzará desde el día en que empiece la acuñación de dicha casa de moneda, con tal que no se pase de dos años de la fecha de este decreto.

3a. No recibirá la empresa metales para amonedarse sin las constancias legales que acrediten el pago de los correspondientes derechos, sujetándose en caso de contravención a las penas de la ley.

4a. A los introductores de plata abonará ocho pesos dos reales por marco de once dineros, del mismo que se practica actualmente en la casa de moneda de esta capital. A los introductores de oro, se pagará de la misma manera que se ejecuta en la referida casa de moneda.

5a. De la total acuñación de cada mes, será un cinco por ciento en moneda menuda por partes iguales, en piezas de a cuatro, de a dos, de a un real, de medio real y de cuartilla de real.

6a. No podrá llevar por el apartado de platas mismas más de tres y medio reales por marco que contenga de diez y ocho a cien granos de oro: cuatro reales por el ciento uno hasta mil, y un peso por el que excediere de mil granos.

7a A más del ensayador que debe haber en la casa de ensaye de dicho mineral, se nombrará por el supremo gobierno conforme a las leyes, otro distinto para que sirva en la casa de moneda, señalándole el sueldo que deba disfrutar, y que será pagado por cuenta de la empresa.

8a. Las monedas serán en todo iguales a las que se fabrican en la casa de moneda de México, a cuyo fin remitirá está a la de Guadalupe y Calvo las matrices a que ha de arreglarse la acuñación.

Art. 2. El gobernador y el tesorero departamental de Chihuahua ejercerán, el primero por medio del prefecto, y el segundo por el administrador de rentas de Guadalupe y Calvo, las atribuciones que respectivamente les conceden la parte primera del artículo 2 de la ley de 7 de diciembre de 1837, y la 13 y 14 del art. 7 del decreto de gobierno de 17 de abril de 1837, sin perjuicio de que observe además lo dispuesto en cuanto a la remisión al ministerio de hacienda de las muestras respectivas de las monedas de oro y plata de cada libranza o rendición, para que la junta revisora del tipo, peso y ley, haga la calificación que corresponda.

Art. 3. Se dispensa por el tiempo de cinco años, contados desde el día en que comiencen las labores de la referida casa, del pago del tres por ciento a todos los metales de oro y plata de la pertenencia de la referida compañía mexicana de Guadalupe y Calvo que estén beneficiados en sus haciendas.

Art. 4. Los metales de oro y plata que de otros lugares fuera del distrito de Guadalupe y Calvo fueren introducidos a aquella casa de moneda para su acuñación, pagarán solamente uno por ciento en lugar del tres establecido; entendiéndose esta franquicia por el tiempo de cinco años contados desde la fecha en que empiece la acuñación en la expresada casa.

Por tanto, mando se imprima, publique, circule y se dé el debido cumplimiento. Palacio del gobierno nacional en México a 3 de octubre de 1842.- Antonio López de Santa-Anna.- Ignacio Trigueros, ministro de hacienda.

De lo anteriormente transcrito destacan varias cuestiones: (i) el cabildeo que había realizado la compañía inglesa para lograr se apertura la ceca, (ii) tanto en el artículo 1 como en el 2 se prohibió acuñar cobre, (iii) la moneda de bajo valor deberá de acuñarse en un 5% del total, incluyendo cuartillas, valor recientemente autorizado, (iv) parece ser el inciso 7 del artículo 1 no se llevó a cabo, en cuanto al ensayador adicional, (v) lo relativo a las muestras que se citan en el artículo 2 tampoco se efectuó cabalmente.

Diversos autores coinciden que el contrato que autorizó sus funciones fue muy oneroso para el gobierno, renunciando a cualquier utilidad que la ceca reportara, además de concederle exenciones en impuestos.

Inició operaciones el 1 de junio de 1844, terminándolas el 22 de mayo de 1852. La casa de moneda de la capital abasteció de las matrices necesarias para la acuñación de moneda, con algunas excepciones, como más delante se mencionará. Sin embargo, hasta donde se tiene conocimiento 1849 fue su último año de emisión de moneda, probablemente esos últimos años se dedicó solamente como oficina de ensaye (certificación de ley de minerales), y su apartado (separación y refinación de metales) continuó en funciones. La maquinaria al cerrar se almaceno y en 1860 se cedió a la ceca de Chihuahua (Sobrino, 1989, p. 77).

A finales de 1847 se convirtió en la primera casa de moneda del país en acuñar con prensas impulsadas por vapor (Dunigan, Parker 1997, p. 200). El edificio donde se estableció la casa de moneda data de 1742, al concluir las funciones de la casa de moneda quedo abandonado, en 1872 se incendió y hasta 1895 fue rescatado y usado por el gobierno local como un espacio educativo, a medidos del siglo XX sirvió como cárcel municipal.

En cuanto a la acuñación con máquinas a vapor, en 1847 se acuñó una medalla conmemorativa para tal suceso, específicamente sucedió el 1 de diciembre, siendo que el hecho de que tales prensas arribaran a una localidad enclavada en la Sierra Madre era de reconocerse, en la medalla se menciona que Tomás Mackintosh era el director de la ceca. Para aquella época no era habitual se acuñarán medallas. La pieza es de plata, con 40 mm de diámetro y 33.3 gramos de peso. Fue ofrecida por Stack´s & Bowers Galleries en enero de 2015, lote #1298, vendida por $1,175 USD, es escasa.

Un aspecto interesante es respecto a quien se le otorgó su administración, sería la empresa inglesa Manning & Marshall (otros autores refieren denominarla como “Mackintosh & Compañía”), cuyo agente principal fue Ewen Mackintosh, cónsul británico en México, respecto a que algunos autores citan a la Compañía Minera Guadalupe y Calvo o Mineral de Guadalupe y Calvo, esta sólo fue una subsidiaria la matriz mencionada líneas atrás, lo cual se puede explicar ya que las reglas para su apertura estipularán fuera manejada por una empresa mexicana, lo cual si era la Minera de Guadalupe y Calvo, no así Manning & Marshall, la concesión se otorgó por diez años, aunque antes de terminar el periodo existieron problemas.

Cabe destacar que en aquella época la citada empresa obtuvo múltiples contratos de arrendamiento valiéndose de la penuria financiera del gobierno, como por ejemplo Zacatecas en 1842, Culiacán en 1843, Guadalupe y Calvo en 1844; llegó a controlar el 80% de la acuñación en México. La Compañía Mexicana fue una subsidiaria de la principal antes mencionada. (Ortiz Peralta, 1998, p. 137)

En ese orden de ideas, las casas de moneda de Culiacán y la de Guadalupe y Calvo fueron arrendadas a la misma empresa, la primera en 1843, la segunda en 1844, ambas cecas mantendrían diversos vínculos a lo largo de su operación, como más adelante se detallará (Sobrino, 1989, p. 77).

En 1849 se transfirió el arriendo a Jecker, Torre y Compañía, las deficiencias de la nueva administración ocasionaron los mineros prefirieran remitir sus cargas a la casa de moneda de Culiacán, cuestión que obligó al cierre de la ceca de Guadalupe en 1852. La compañía pidió una exagerada indemnización a Santa Anna en 1853. (Casa de Moneda, 1989, p. 106).

Aunque, se tienen dudas respecto a quien tenía la administración de la ceca, ya que para 1850 Manning & Mackintosh aun tenían influencia, ya que en el periódico El Siglo Diez y Nueve. del 9 de febrero de 1850. Año Décimo. Cuarta Época. Tomo IV. N. 403. P. 3 y 4, se expone una iniciativa de gobierno, para que se le pague al Sr. Mackintosh lo que se le debe. El gobierno dirigió a la cámara de diputados una solicitud u oficio en que apoya la solicitud de los Sres. Manning y Mackintosh, en que se les pague lo que se les debe, haciendo esto en favor de devolver las casas de moneda de Guadalupe y Calvo y Culiacán. Contrario a ello, el periódico opina que el Sr. Mackintosh ha especulado con la hacienda pública, el monto del pago asciende de 500,000 a 600,000 pesos.

En ese orden de ideas, en lo referente al cierre de la casa de moneda el periódico El Siglo Diez y Nueve, Año Décimo, Cuarta Época, Número 639, 1 de octubre de 1850, p. 4, se menciona la casa de moneda fue embargada por orden del Juez de Distrito de Chihuahua a petición del Comisario General del Estado por no haber pagado al director de la casa de moneda una libranza de 25,000 pesos que el gobierno general negoció para el pago de tropas de la frontera.

Ejemplo de algunas de las citadas deficiencias radican en que la casa de moneda solo remitió muestras para su inspección al gobierno central en los primeros años, dejándolo de hacer para los años venideros, estas inspecciones o muestras permitían certificar la moneda ahí emitida fuera del peso correcto, con la ley o fineza ajustada a la ley, además nunca existió interventor asignado por el gobierno central, siendo facultad del gobierno estatal. (Casa de Moneda, 1989, p. 30)

Sin embargo, la producción reporto buenas cifras, siendo que en el decenio de 1841 a 1850 a nivel nacional Guadalupe y Calvo amonedó el 6% de la producción total en plata, por encima de Chihuahua, Durango, Guadalajara, San Luis Potosí (Ortiz Peralta, 1998, p. 146). A continuación, se presentan las cifras de producción:

| AÑOS | PLATA | ORO |

| 1844 | 338,124.00 | 95,004.00 |

| 1845 | 218,298.00 | 688,513.00 |

| 1846 | 250,322.00 | 752,378.00 |

| 1847 | 230,084.00 | 416,350.00 |

| 1848 | 535,543.50 | 185,222 |

| 1849 | 491,586.36 | 173,637.00 |

| Total | 2,063,958,06 | 2,311,104.00 |

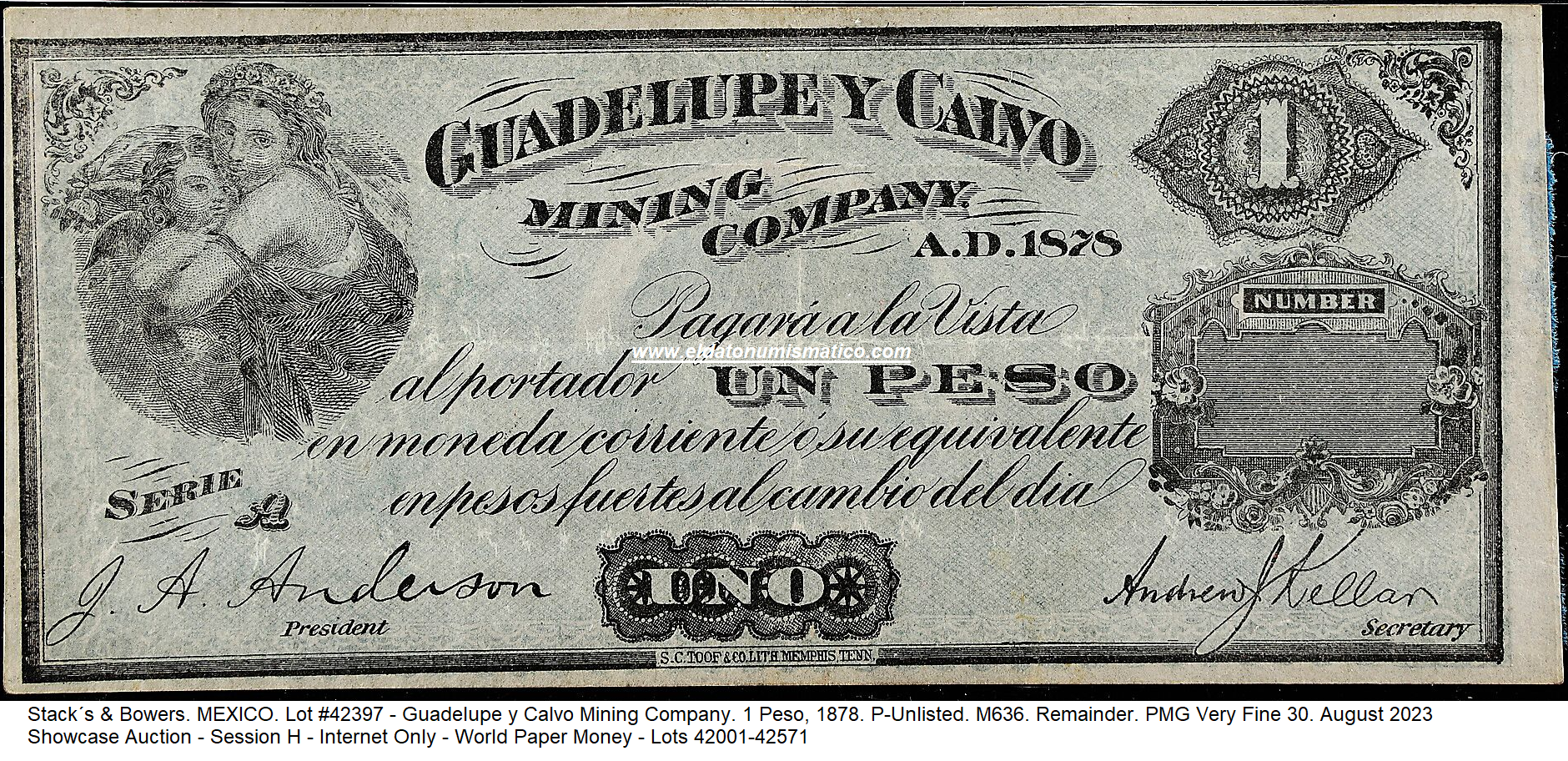

Para 1878 aún había presencia minera en la zona, muestra de ellos son los billetes o vales que se conocen de la «Guadalupe y Calvo Mining Company» fechados en ese mismo año, conociéndose en distintas denominaciones

Guadelupe y Calvo Mining Company

C. Relevancia numismática y coleccionable.

El autor Neil S. Utberg (1963, 48) refiere que Guadalupe y Calvo, de las 14 cecas Republicanas del país está en el grupo de las 3 más raras para coleccionar, mientras que Bailey (2014, p. 149) señala a varias monedas emitidas como raras.

Dunigan y Parker (1997, p. 202) realizaron un minucioso estudio del grabado y variedades de las monedas de plata de 8 Reales, ellos señalan en primer lugar que en cuanto a las variedades de grabado que existen en las monedas de 1845 y 1846 se apunta a que probablemente los herramentales remitidos de la capital sólo fuesen usados en el primer año (1844) y a partir del siguiente de forma local se fabricaran troqueles.

Parece indicar que los dos anteriores años fueron de aprendizaje en cuanto a adaptar un estilo uniforme de acuñación, siendo que en 1847 se toma el estándar que se seguiría hasta el cese de funciones, dos factores pueden explicar esto: (i) la remisión de troqueles de la ceca de Culiacán, arrendada por la misma institución y (ii) la implantación de nueva maquinaria de acuñación.

Todas las monedas muestran las iniciales del ensayador “M.P.”, correspondiente a Manuel Onofre Parodi. Acuñó en todos los valores o denominaciones del momento, tanto en plata como en oro.

Algunas características de las monedas de esta casa de moneda son:

- En monedas de 8 Reales y 8 Escudos debilidad de acuñación al centro.

- Así como en las monedas de plata, las monedas de oro a partir de 1845 también se troquelan con cuños hechos localmente.

- En algunos ejemplares es más común encontrar falsificaciones de época que monedas genuinas, como el 1 Escudo de 1851, siendo sumamente escasa.

- Pueden existir monedas de oro con un diámetro desigual, es decir no uniforme entre el mismo año.

La casa subastadora «Briggs & Bustos» ha ofrecido en subastas variedad de monedas de esta ceca.

En la subasta V de la Ciudad de México, efectuada el 8 de septiembre de 2023 remato los siguientes ejemplares (precios en pesos mexicanos -MXN-):

- Lote #230, 2 Reales 1847…$14,000

- Lote #294, 8 Reales 1844…$29,000

- Lote #295, 8 Reales 1845…$26,000

- Lote #296, 8 Reales 1846…$26,000

- Lote #297, 8 Reales 1850…$26,000

- Lote #313, 1/2 Escudo 1848/7…$10,000

- Lote #314, 1/2 Escudo 1851…$29,000

- Lote #318, 1 Escudo 1844…$31,000

- Lote #319, 1 Escudo 1851…$41,000

- Lote #321, 2 Escudos 1848…$105,000

- Lote #322, 4 Escudos 1848…$72,500

- Lote #325, 8 Escudos 1851…$210,000

En la subasta X de Guadalajara, efectuada el 8 de noviembre de 2024 remato los siguientes ejemplares (precios en pesos mexicanos -MXN-):

- Lote 247, 1/2 Real 1845…$4,370

- Lote 251, 1 Real 1849/8/7…$6,900

- Lote 259, 4 Reales 1846…$25,300

- Lote 275, 8 Reales 1846…$34,500

- Lote 276, 8 Reales 1849..$109,250

- Lote 277, 8 Reales 1851…$83,375

- Lote 294, 1 Escudo 1848…$21,850

- Lote 297, 2 Escudos 1848…$42,550

- Lote 303, 8 Escudos 1849…$71,875

En la subasta XIII de la Ciudad de México, efectuada el 4 de abril de 2025 remato los siguientes ejemplares (precios en pesos mexicanos -MXN-):

- Lote 245, 1/2 Real 1847…$6,900

- Lote 246, 1/2 Real 1848…$6,325

- Lote 249, 1 Real 1847…$24,150

- Lote 251, 2 Reales 1848…$24,150

- Lote 252, 2 Reales 1849…$23,000

- Lote 279, 8 Reales 1845…$54,050

- Lote 280, 8 Reales 1849…$51,750

- Lote 304, 1/2 Escudo 1851…$50,600

- Lote 332, 8 Escudos 1845…$86,250

- Lote 333, 8 Escudos 1848…$132,250

Diversas monedas de 8 Reales de distintas casas de moneda.

Las anteriores monedas pueden ser revisadas en: https://bid.bbauctions.com.mx/auctions/past

Bibliografía:

- Bailey D., Bailey L. (2014) Whitman Encyclopedia of Mexican Coins, Volume I. Whitman Publishing, LLC.

- Casa de Moneda México (1989) La casa de moneda de México a más de 450 años, Miguel Ángel Porrúa Editores.

- Casa de Moneda México (1989) Las primeras memorias de la casa de moneda de México, Miguel Ángel Porrúa Editores.

- Dunigan M, Parker J.B., (1997) Resplandores Cap and Rays 8 Reales of the Republic of Mexico 1823-1897. Superior Stamp & Company. Beverly Hills. California.

- Hanks L. William (1976) The Comprehensive Catalog and Encyclopedia of Republic Mexican Coins. The Aztlan Coin Company. El Paso, Texas.

- Matamala, Juan Fernando, (2015) Las Casas de Moneda Foráneas 1810-1905, en La acuñación en México, Casa de Moneda de México.

- Orozco y Berra, M. (1854). Moneda en México en Diccionario universal de Historia y Geografía, Tomo V. Imprenta de F. Escalante y C. Facsímil de 1993 publicado por el Banco de México. México D.F. P. 121

- Ortiz Peralta, Rina (1998) Las casas de moneda provinciales en México en el siglo XIX, en Bátiz Vázquez J.A., Covarrubias J. E. La moneda en México, 1750-1920. Instituto de Investigaciones Doctor José María Luis Mora, El Colegio de Michoacán, El Colegio de México, UNAM-Instituto de Investigaciones Históricas.

- Periódico Oficial, Gobierno del Estado Libre y Soberano de Chihuahua, Acuerdo 184/2024, Esquema de planeación simplificada de la comunidad Guadalupe y Calvo, 11 de diciembre 2024.

- Sobrino, José Manuel (1989). La moneda mexicana, su historia. 2ª. edición. Banco de México. México, D.F. P. 77

- Utberg, Neil (1963) The Coins of Mexico, 1536-1963.

- Hemeroteca Nacional Digital de México, periódicos expuestos en el texto.